Secteurs | Activités | Code NACE Rev2 CPA_ | Correspondance sectorielle avec Mesange |

|---|---|---|---|

Agriculture | Agriculture et pêche | A01, A03 | DAI |

Sylviculture | A02 | ||

Industries manufacturières | Fabrication de denrées alimentaires et de boissons | C10-12 | |

Fabrication de matériels de transport | C29-39 | ||

Fabrication de verre de produits céramiques et de produits de construction | C23 | ||

Industrie du papier et du carton | C17-18 | ||

Industrie chimique | C20-21 | ||

Fabrication de produits en plastique | C22 | ||

Métallurgie | C24 | ||

Fabrication d’autres biens pour l’industrie | C16, C19, C25-28, C31-33 | ||

Fabrication d’autres biens de consommation | C13-15 | ||

Construction | Construction | F | DSA |

Transports | Transports ferroviaires | Statistiques structurelles sur les entreprises (Eurostat) | DSE |

Transports routiers | |||

Transports par eau | |||

Transports aériens | |||

Services | Services principalement marchands | D, E36, G, H52-53, I, J, K, M, N, S, T, U | |

Services principalement non-marchands | E37-39, O, P, Q, R | DSN | |

Production énergétique | Extraction et agglomération de la houille (Charbon) | Bilans énergétiques mondiaux (AIE, 2017) | NRJ |

Industrie minière | B | ||

Distribution de gaz naturel | Bilans énergétiques mondiaux (AIE, 2017) | ||

Production et distribution de biogaz | |||

Transmission et distribution d’électricité | |||

Centrale nucléaire | |||

Centrale fioul | |||

Centrale combinée gaz | |||

Centrale à charbon | |||

Éolien | |||

Panneau photovoltaïque | |||

Hydraulique | |||

Cogénération | |||

Électricité - autres |

Comparaison des propriétés des modèles macroéconomiques français ThreeME et Mésange

Cahier de variantes

Autrices, auteurs & résumé

1 Introduction

1.1 Contexte et objectifs

ThreeME est un modèle macroéconomique d’équilibre général calculable multisectoriel d’inspiration néo-keynésienne, conçu pour évaluer les impacts macroéconomiques des politiques publiques, notamment énergétiques et environnementales. Il est issu d’une collaboration depuis 2008 entre l’Observatoire Français des Conjonctures Economiques (OFCE) et l’Agence de la transition écologique (ADEME)1. Le modèle est régulièrement mobilisé pour l’évaluation macroéconomique des politiques énergie-climat, que ce soit pour l’évaluation ex ante de l’impact macroéconomique de la Stratégie Nationale Bas Carbone dans ses 2ème (SNBC2) et 3ème (SNBC3) volets, lors du Débat National sur la Transition Énergétique (DNTE), pour l’évaluation de scénarios de transition énergétique (Programmations Pluriannuelles de l’Energie, Transitions ADEME) ou pendant la mission dirigée par Jean Pisani-Ferry et Selma Mahfouz sur les incidences économiques de l’action pour le climat. Dans une même optique, le modèle a été utilisé dans d’autres pays et dans des contextes régionaux, Mexique, Indonésie, Tunisie, Pays-Bas, Régions Occitanie et Île-de-France.

1 Voir documentation du modèle ThreeME pour plus de détails, disponible sur https://www.threeme.org/documentation. Le nom des variables est défini dans le glossaire, page 168. La version du modèle utilisée dans cet article est accessible sur https://github.com/ThreeME-org/ThreeME_V3-open

Ce document de travail propose une analyse des propriétés dynamiques et de long terme du modèle ThreeME, dont plusieurs blocs ont été modifiés en coopération entre l’ADEME, la Direction générale du Trésor (DG Trésor) et l’OFCE. Les principales modifications ont été réalisées en cohérence avec la littérature macroéconomique et économétrique sur données françaises et portent sur :

- Le bloc du commerce extérieur : pour que les prix des importations réagissent aux chocs domestiques et pour intégrer des surréactions des volumes d’importations aux variations de la demande domestique à court terme, modélisant des rigidités sur l’appareil productif ;

- L’investissement des entreprises : pour pouvoir évaluer des chocs permanents d’investissements et pour introduire un effet accélérateur à court terme ;

- Les facteurs d’ajustement de court terme des principales variables comportementales (consommation, exportation, prix de production, salaires, etc.), qui ont été estimés économétriquement.

Deux versions de ThreeME sont utilisées. La première, dite standard, modélise l’ensemble des comportements des agents selon une approche macroéconomique classique où ceux-ci sont déterminés à partir de programmes de maximisation sous contrainte. La deuxième, dite hybride, intègre des blocs technico-économiques qui modélisent explicitement les arbitrages en matière de transport et de logement réalisés par les ménages. Le modèle étant calibré pour la France, il sera désigné par la suite ThreeME-France.

Afin d’analyser les propriétés du modèle, plusieurs chocs macroéconomiques standards ont d’abord été simulés (augmentation des dépenses publiques, baisse de la TVA, augmentation de la productivité du travail, hausse du prix des énergies fossiles, introduction d’une taxe carbone), souvent retenus pour analyser et comparer les propriétés des modèles (e.g. Économie et Prévision, 1998). Les résultats de ThreeME sont alors comparés avec ceux de Mésange, dès lors qu’un même choc peut être réalisé dans les deux modèles, pour identifier les différences dans leurs propriétés de court et de long termes. Deux de ces chocs (hausse du prix des énergies fossiles, introduction d’une taxe carbone) sont également simulés avec la version hybride afin de la comparer avec la version standard . Puis des chocs sectoriels sont simulés avec la version standard (baisses de TVA sectorielles, taxes carbones ciblées, changement du mix électrique). Enfin, des chocs sectoriels de subventions publiques (électrification de véhicules et rénovations de logements) sont simulés et détaillés uniquement en utilisant la version hybride. Ce travail s’inscrit dans la continuité de l’étude précédente réalisée avec la deuxième version de ThreeME, dite « V2 », qui incluait un cahier de variantes (Callonnec et al., 2016).

1.2 Sommaire

La section 2 présente les deux modèles utilisés dans cette étude. Après une courte description des versions standards des modèles ThreeME et Mésange, les modifications apportées à ThreeME sont détaillées. Ces modifications ont été sélectionnées selon un critère empirique de rapprochement des propriétés dynamiques de ThreeME de celles des différents modèles macroéconométriques institutionnels, en premier lieu Mésange dont les comportements économiques à court et moyen termes sont estimés économétriquement.

La section 3 détaille le comportement du modèle en réponse à trois chocs macroéconomiques standards, en comparant systématiquement les résultats avec ceux de Mésange. Il s’agit d’une hausse permanente des dépenses publiques de 1 point de PIB, d’une augmentation permanente de la productivité du travail de 1%, et d’une diminution de la TVA de 1 point de PIB.

La section 4 introduit le bloc hybride, proposant une modélisation technico-économique et non plus purement macroéconomique des décisions des ménages en matière de logement et de transport, et détaille les résultats pour deux chocs (introduction de la taxe carbone et hausse des énergies fossiles) en confrontant les versions standard et hybride de ThreeME-France.

La section 5 se concentre spécifiquement sur le bloc hybride, à travers l’application de deux chocs de subventions publiques, le premier sur la rénovation des logements, le deuxième sur l’électrification du parc de véhicules.

La section 6 concerne l’application de trois chocs sectoriels sur la version standard de ThreeME-France : une baisse de la TVA sur les commodités produites par les secteurs de la construction et des biens industriels, une augmentation de la taxe carbone dans ces mêmes secteurs, et une modification du mix électrique.

La section 7 renvoie à des tests de sensibilité, afin d’étudier le comportement du modèle face à des chocs standards lorsque certains paramètres structurants sont modifiés. Ainsi, les variantes de hausse de la productivité du travail et baisse de la TVA sont simulées de nouveau, en modifiant respectivement les élasticités de substitution entre facteurs de production et l’indexation des salaires nominaux aux prix (sur les prix de valeur ajoutée et non plus sur les prix de consommation).

Enfin, les annexes renvoient à des tableaux de tests standards supplémentaires réalisés avec ThreeME-France (section 8).

2 Présentation des modèles

2.1 ThreeME

2.1.1 Propriétés du modèle

ThreeME est un modèle d’équilibre général dans lequel les équations de comportement (comme la consommation et l’investissement) sont spécifiées dans une approche macroéconométrique2 mais calibrées sur la littérature. Il représente l’économie française, à une fréquence annuelle, sur le modèle d’une petite économie ouverte qui échange avec un reste du monde dont les conditions économiques hors effets de compétitivité-prix, sont supposées exogènes (demande mondiale adressée à la France, taux de change, prix de référence étrangers).

2 Dans ce type de modélisation, les variables d’intérêt dépendent d’une valeur d’équilibre définie par un cadre théorique sous-jacent autour duquel elles fluctuent et vers laquelle elles finissent par converger. Ainsi, il est possible de distinguer les dynamiques de court terme de celles de long terme. Voir la présentation du modèle macroéconométrique Mésange infra pour plus de détails.

ThreeME repose sur un cadre théorique néo-keynésien : à court terme, l’économie est déterminée par les comportements de demande, tandis qu’elle suit à long terme un sentier de croissance équilibré, au sens de Solow (1956), où l’évolution des variables est déterminée par des facteurs d’offre. Il inclut des délais d’ajustement des variables économiques (volumes, prix) vers un niveau notionnel (ou optimal) déterminé par un cadre théorique sous-jacent. Ce niveau notionnel correspond au niveau optimal (désiré ou cible) que l’agent économique (le producteur pour les prix et la demande en facteurs de production, le ménage pour la consommation, la banque centrale pour le taux d’intérêt) choisirait en l’absence de contrainte d’ajustement (coûts d’ajustement, contraintes physiques, temporelles, incertitudes). Les variables notionnelles sont notées \(X^{n}\).

A la différence des modèles d’équilibre général calculable d’inspiration néo-classique, l’intégration de rigidités nominales et réelles à court terme traduit un ajustement des marchés par les volumes, ce qui rend compte de déséquilibres transitoires, par exemple à travers la possibilité d’un chômage involontaire et des effets multiplicateurs keynésiens à court terme. Dans toutes les simulations présentées ici, comme dans Mésange (voir la partie suivante pour la présentation du modèle), il est par ailleurs fait l’hypothèse d’un taux d’intérêt réel constant.

ThreeME est un modèle multisectoriel où chaque secteur détermine sa demande dans quatre facteurs de production (capital, travail, énergie et consommations intermédiaires non-énergétiques), sur la base d’une fonction de production de type CES généralisée dans le sens où l’élasticité de substitution peut différer entre deux paires de facteurs (Reynès, 2019)3. La version utilisée ici, dite « standard », présente 33 secteurs et 29 commodités (ou « produits » selon la terminologie de la comptabilité nationale). Par ailleurs, un seul ménage représentatif est modélisé. Celui-ci détermine sa consommation de chaque commodité selon une fonction d’utilité LES (Linear Expenditure System) généralisée proposée par Brown et Heien (1972), c’est-à-dire que la consommation de chaque commodité dépend du revenu, du prix de la commodité comparé aux prix des autres biens ou services, en tenant compte d’éventuelles consommations incompressibles (par exemple, les biens de première nécessité)4.

3 Une fonction de production de type CES (Constant Elasticity of Substitution, ou élasticité de substitution constante en français) généralisée suppose que la demande d’un facteur dépend de la demande adressée au secteur, du progrès technique et du coût de production du facteur comparé à celui de tous les autres facteurs.

4 Formellement, la fonction d’utilité LES (resp. LES généralisée) modélise les substitutions entre la partie compressible des consommations comme une fonction d’utilité Cobb-Douglas (resp. CES).

Le modèle permet de considérer différentes spécifications ou calibrages pour la fonction de production (par défaut, une CES généralisée calibrée sur la base de la deuxième version de ThreeME, mais il est possible de considérer également des CES imbriquées) et pour la fonction d’utilité du consommateur (par défaut, une LES, avec comme alternative une fonction imbriquée, permettant notamment d’isoler le logement et l’automobile des autres consommations, voir partie suivante).

Les travaux dans ce document sont réalisés à partir de la troisième version du modèle − dite « v3 » − dont le document de travail a été publié en 2021 (Reynès et al. (2021)).

2.1.2 Description du bloc hybride et mécanismes

ThreeME intègre un bloc hybride, modélisant dans une approche technico-économique les décisions d’investissements dans le logement et l’achat de véhicules par le ménage représentatif. Ce bloc permet ainsi de représenter finement les phénomènes d’efficacité énergétique. Le capital des ménages (parc de logements, parc automobile) y est désagrégé entre différentes classes d’efficacité énergétique. La demande en énergie évolue en fonction de la composition du parc, qui évolue lui-même de manière endogène en fonction des coûts d’usage respectifs (coûts du capital, coûts des énergies).

Ainsi, dans la version standard, la consommation d’énergie fournit une utilité directe, ce qui conduit à ce que la consommation d’énergie des ménages évolue de manière plus ou moins proportionnelle à leurs revenus, à travers une fonction d’utilité LES. Le modèle hybride part quant à lui du postulat que la consommation d’énergie n’a aucune utilité en soi, mais plutôt pour le service qu’elle fournit lorsque sa consommation est combinée à l’utilisation de biens d’équipement, comme une voiture ou un logement. L’énergie est donc un intrant utilisé en combinaison avec différents types de capital détenus par les ménages. Les dépenses liées au logement et au transport sont prioritaires, et sont donc soustraites du revenu disponible ; alors que pour les autres dépenses, les ménages maximisent une fonction d’utilité LES sous contrainte de revenu. Une description détaillée du bloc hybride peut être trouvée dans Reynès et al. (2021).

2.2 Mésange

Mésange (Modèle Économique de Simulation et d’Analyse Générale de l’Économie) est un modèle macroéconométrique trimestriel de l’économie française, codéveloppé par l’Insee et la direction générale du Trésor (Allard-Prigent et al., 2002 ; Badarji et al., 2017 ; Klein et Simon, 2010). Le modèle propose une représentation synthétique des décisions des ménages, des entreprises et des administrations publiques, en matière de consommation, d’investissement, de détermination des prix et des salaires ; des interactions entre ces agents nationaux, ainsi qu’avec le reste du monde (pour les exportations et les importations). Le modèle agrège trois types d’équations, structurelles, comptables et techniques. Les équations structurelles visent à représenter les comportements économiques des agents modélisés. Elles sont généralement spécifiées comme des modèles à correction d’erreur, dont les relations de long terme sont construites sur la base d’un cadre théorique (par exemple, évolution unitaire de la consommation des ménages avec leur revenu réel garantissant la stabilité du taux d’épargne, définition des demandes de facteurs par les entreprises sur la base d’une fonction de production). Les coefficients sont estimés économétriquement à partir de séries de données historiques. Les équations comptables garantissent la cohérence avec les données utilisées. Les équations techniques portent sur des relations entre les variables qui doivent être calibrées.

Comme pour ThreeME, l’économie française est modélisée dans une approche néo-keynésienne, avec une prédominance des comportements de demande (consommation, investissement) à court terme et d’offre à long terme (selon le cadre théorique sous-jacent au modèle). Le nombre de secteurs dans Mésange y est plus restreint que dans ThreeME : cinq secteurs sont distingués, dont quatre marchands (agriculture et industries manufacturières, énergie, services exposés à la concurrence internationale et services abrités) et un secteur non-marchand. Par ailleurs, le modèle intègre deux catégories de salariés, qualifiés et non-qualifiés. L’environnement extérieur est considéré comme donné (prix du pétrole, prix étrangers, demande mondiale adressée à la France, taux de change). Les entreprises définissent leur demande en travail et en capital au niveau agrégé selon une fonction de production CES simple (c’est-à-dire sur la base de la valeur ajoutée, du progrès technique et du coût relatif de ces deux facteurs). Les ménages établissent leur consommation de la production des quatre secteurs marchands en fonction de leur revenu et des prix relatifs de chaque bien et service. Mésange est principalement utilisé d’une part, en « variante » pour la simulation et l’évaluation de mesures de politique économique et, d’autre part, en vue d’une utilisation « conjoncturelle » pour l’exercice de la prévision. La dernière version du modèle s’appuie, pour l’essentiel, sur les comptes nationaux produits en base 2010 aux prix de l’année précédente chaînés.

Un nouveau module, intitulé Mésange vert, a également été développé pour compléter les évaluations macroéconomiques réalisées à l’aide du modèle Mésange de l’effet des chocs et de réformes économiques sur les émissions de carbone de la France à un horizon de moyen et long termes. Ce nouveau module propose une représentation stylisée de la consommation énergétique française (où la consommation en électricité, gaz, pétrole et charbon des ménages et des entreprises évolue en fonction de leur consommation énergétique totale respective et des prix relatifs de chaque type d’énergie) à partir de laquelle les émissions de carbone sont calculées. Une description du modèle est proposée dans Boullot, Girard et Tokay (2024).

2.3 Principales différences entre ThreeME et Mésange

Au-delà des différences structurelles entre les deux modèles – modèle multisectoriel avec deux blocs technico-économiques pour ThreeME et modèle top-down classique pour Mésange –, ceux-ci se différencient également par la spécification et le calibrage de deux composantes structurantes pour la définition de l’équilibre de long terme :

L’équation de salaires est, dans les deux modèles, définie selon un modèle WS-PS (Wage Setting-Price Setting), selon lequel le niveau des salaires nominaux dépend du niveau des prix, de la productivité du travail, d’une composante fiscale, généralement exogène, et du chômage. Toutefois, ThreeME et Mésange se différencient par les variables retenues pour mesurer les prix (respectivement les prix de consommation dans ThreeME et les prix de valeur ajoutée dans Mésange). Le choix de la mesure des prix a principalement une incidence pour les chocs générant une divergence dans l’évolution des prix de production d’un côté et de consommation de l’autre. C’est notamment le cas pour une variation de la TVA (voir la section 3.3). De plus, l’élasticité des salaires au chômage est plus faible dans ThreeME que dans Mésange (respectivement 1,2 contre 1,8).

La spécification et le calibrage de la fonction de production sous-jacente aux équations de demande en facteurs de production. En particulier, le choix des élasticités de substitution a notamment une incidence sur la réaction de l’investissement et de l’emploi aux chocs.

2.4 Modifications apportées par la DG Trésor au modèle ThreeME

Des modifications ont été apportées selon un critère empirique de rapprochement des propriétés dynamiques de ThreeME de celles des différents modèles macroéconométriques institutionnels, en premier lieu Mésange dont les comportements économiques à court et moyen termes sont estimés économétriquement. Celles-ci portent 1) sur le bloc du commerce extérieur, pour que les prix des importations réagissent aux chocs domestiques et pour intégrer des surréactions des volumes d’importations aux variations de la demande domestique à court terme, et 2) sur l’investissement pour améliorer la stabilité du modèle à long terme et pour accroître l’effet accélérateur. Les facteurs d’ajustement ont également été estimés économétriquement, en lien avec le modèle Mésange. En amont des modifications des équations de ThreeME, un travail d’appariement a été réalisé pour rapprocher la structure sectorielle du modèle de celle de Mésange. ThreeME distingue 33 secteurs produisant 29 biens et services : 19 secteurs non-énergétiques produisent chacun leur bien et 14 secteurs énergétiques fournissent 10 types d’énergie. Le modèle Mésange propose une décomposition en cinq secteurs, 1) agriculture et industries manufacturières (notées DAI par la suite), 2) services marchands exposés à la concurrence internationale (DSE), 3) services marchands abrités (DSA), 4) secteurs énergétiques (NRJ) et 5) services non-marchands (DSN). Le tableau 1 présente la classification sectorielle et l’appariement réalisé. Dans la construction du modèle, la distinction sectorielle provient de la classification NACE Rev2 pour les secteurs non énergétiques, des statistiques structurelles sur les entreprises d’Eurostat pour les quatre secteurs de transport, et des bilans énergétiques mondiaux de l’Agence Internationale de l’Energie pour les secteurs énergétiques.

2.4.1 Bloc de commerce extérieur

Dans un premier temps, plusieurs modifications ont été apportées au bloc du commerce extérieur de sorte à endogénéiser les prix des importations pour modéliser le fait que les importateurs ancrent partiellement leurs prix sur les prix domestiques, et à intégrer une surréaction des volumes d’importations à la variation de la demande à court terme, capturant l’incapacité de l’offre domestique à répondre immédiatement à un choc de demande. Les équations des prix des exportations ont également été modifiées en les indexant partiellement sur les prix de référence étrangers pour capturer l’impact de la concurrence internationale sur les secteurs exportateurs. Ces modifications portent sur les secteurs équivalents à DAI, DSE et NRJ tandis que les secteurs de la construction, du transport routier et des services publics, qui ne sont pas exposés à la concurrence internationale, sont exclus.

2.4.2 Endogénéisation des prix des importations

Dans ThreeME, les prix des importations (\(PM_{ct}\)) sont calculés pour chaque bien \(c\) comme le produit de deux variables exogènes : le taux de change de l’euro par rapport aux autres monnaies (\(TC_t\)) et le prix de référence étranger du bien \(c\) (\(PWD_{ct}\)) comme le montre l’équation 1. \[ PM_{ct} = TC_t \cdot PWD_{ct} \tag{1}\] Avec \(PWD_{ct}\) qui augmente de 2 % par an et \(TC = 1\) sur l’ensemble de la période, toutes les séries de prix des importations sont identiques et exogènes.

Dans ThreeME-France, les prix des importations sont endogénéisés avec des équations de modèle à correction d’erreur (ECM)5 comme dans le modèle Mésange. Ainsi, les prix des importations s’ajustent en fonction des prix de référence étrangers et des prix de production domestiques de sorte à capturer le fait que, comme pour les entreprises domestiques exportatrices, les entreprises étrangères exportant vers la France sont supposées prendre en compte le niveau de concurrence sur le marché vers lequel elles exportent.

5 Selon cette modélisation, la variation d’une variable d’intérêt dépend de la variation de variables explicatives et d’une force de rappel qui garantit le retour vers un équilibre de long terme.

Pour les biens agricoles et manufacturés et les services exposés, le prix des importations dépend à long terme du prix de production domestique (\(PYQS_{ct}\)) et du prix de référence étranger, et à court terme des variations retardées de ces variables (équation 2) :

\[ \begin{aligned} \Delta \ln PM_{ct} = {} & \alpha_c\, \Delta \ln (TC_t\, PWD_{ct}) + \beta_c\, \Delta \ln (TC_{t-1}\, PWD_{ct-1}) + \gamma_c\, \Delta \ln (TC_{t-2}\, PWD_{ct-2}) \\ & + \delta_c\, \Delta \ln PYQS_{ct} + \theta_c\, \Delta \ln PM_{ct-1} \\ & - \beta_c \left[\ln PM_{ct-1} - \pi_c \ln PYQS_{ct-1} - (1-\pi_c)\, \ln (TC_{t-1}\, PWD_{ct-1})\right] \end{aligned} \tag{2}\]

A noter que comme dans Mésange, l’équation supra diffère selon le type de produits importés modélisé. En effet, les valeurs des paramètres pour l’équation de biens agricoles et manufacturés sont différentes de celles des services exposés.

Pour les biens énergétiques, le prix dépend à long terme du prix de production domestique du secteur marchand (\(PYQS_{t,SM}\)) et du prix de référence étranger (équation 3) :

\[ \begin{aligned} \Delta \ln PM_{ct} = {} & \alpha_c\, \Delta \ln (TC\, PWD_{ct}) \\ & - \beta_c \left[\ln PM_{ct-1} - \gamma_c \ln PYQS_{t-1,SM} - (1-\gamma_c) \ln (TC\, PWD_{ct-1})\right] \end{aligned} \tag{3}\]

Le choix d’indexer partiellement le prix d’importation des biens énergétiques sur les prix de production domestiques sert également à capturer le développement des énergies renouvelables largement produites domestiquement.

2.4.3 Modélisation des demandes de biens importés

Dans ThreeME, le volume des différentes variables domestiques de bien \(c\) (consommation finale des ménages et des administrations publiques, investissement, consommations intermédiaires énergétiques et non-énergétiques des différents secteurs, notées \(AD_{ct}\)) évolue avec une variable de revenu agrégé (respectivement les dépenses des ménages, consommations publiques, investissement total, consommations intermédiaires totales et consommations énergétiques totales, notées \(A_{ct}\)) et le prix domestique de la variable, \(PAD_{ct}\), relativement au prix importé, \(PAM_{ct}\) :

\[ \Delta \ln AD_{ct} = \Delta \ln A_{ct} - \epsilon_c \Delta \ln (\frac{PAD_{ct}}{PAC_{ct}}) \tag{4}\]

Et la demande en biens importés est calculée comme une simple différence :

\[ AM_{ct} = A_{ct} - AD_{ct} \tag{5}\]

Dans ThreeME-France, le système d’équations est amendé pour construire un modèle à correction d’erreur sur les demandes en biens importés afin de capturer des rigidités à court terme, notamment des surréactions des importations par rapport aux variations de la demande domestique, l’appareil productif domestique ne pouvant pas nécessairement y répondre à court terme :

\[ \begin{aligned} \Delta \ln AM_{ct} = {} & \delta_c \Delta \ln A_{ct} \\ & - \beta_c \left[\ln AM_{ct-1} - \ln A_{ct-1} - \epsilon_c \ln (PAD_{ct-1} - PAM_{ct-1}) - c\right] \end{aligned} \tag{6}\]

La demande en biens domestiques est alors calculée comme une simple différence :

\[ AD_{ct} = A_{ct} - AM_{ct} \tag{7}\]

2.4.4 Bloc d’investissement

Investissement et capital

Dans ThreeME, l’investissement est calculé dans chaque secteur s. L’équation de demande notionnelle, c’est-à-dire le niveau optimal en l’absence de rigidité de court terme, porte sur le capital et non sur l’investissement, qui lui dépend de l’écart entre le stock de capital effectif \(K_t\) et sa valeur notionnelle \(K_{t}^n\). Toutefois, cette spécification ne garantit pas la convergence du capital effectif vers le capital notionnel, le premier étant défini par une équation d’accumulation du capital et le second par les conditions du premier ordre usuelles du programme de maximisation des entreprises.

Ensuite, les volumes réagissent avec retard à un choc de demande. En effet, l’investissement réagit à la production anticipée \(Y_{t}^e\), entièrement dépendante de la production passée, et non à la production effective \(Y_t\). De plus, il n’existe pas d’effet accélérateur permettant une surréaction de l’investissement à la demande à court terme : l’élasticité de la croissance de l’investissement d’un secteur à la croissance de la production dans ce secteur est unitaire.

\[ \Delta \ln I_{st} = \Delta \ln Y_{st}^e + 0,05 \cdot \Delta SUBST_{st}^K - 0.05 \cdot \ln \left( \frac{K_{st-1}}{K_{st-1}^n} \right) + choc_{st}^I \tag{8}\]

\[ \Delta \ln K_{st}^n = \Delta \ln Y_{st} - \Delta \ln PROG_{st}^K + \Delta SUBST_{st}^K + choc_{st}^I \tag{9}\]

Où \(SUBST_{st}^K\) est une variable comparant le coût du capital aux coûts des autres facteurs de production en fonction des élasticités de substitution calibrées ; \(PROG_{st}^K\) l’efficience associée au capital, constante et exogène dans le scénario de référence ; et \(choc_{st}^I\) une variable exogène pour réaliser des chocs d’investissement.

Dans ThreeME-France, une cible d’investissement de long terme est introduite. Cette cible (i.e. l’investissement notionnel \(I_{st}^n\)) est définie par les conditions du premier ordre du programme de maximisation des entreprises vers laquelle l’investissement observé converge par le biais d’une force de rappel estimée hors modèle en cohérence avec les données de Mésange. Cette cible d’investissement dépend donc de la demande en capital des entreprises, et ne tient pas compte d’éventuelles contraintes de financement explicites de l’investissement. Le stock de capital notionnel est désormais défini par une équation d’accumulation incluant l’investissement notionnel. Cette substitution de l’investissement au capital dans l’équation de demande correspondante est permise par le fait que sur un sentier de croissance équilibré, l’investissement évolue au même rythme que le capital.

Un effet accélérateur est également introduit dans le modèle pour accroître la réaction des volumes à court terme après un choc de demande (élasticité de 1,5 déterminée sur la base d’une estimation économétrique sur une fréquence annuelle, cohérente avec la fréquence du modèle). Cet effet accélérateur induit une réaction plus que proportionnelle de l’investissement à l’activité. Enfin, l’investissement effectif ne dépend plus de la production anticipée mais de la production effective.

\[ \Delta \ln I_{st} = 1,5 \cdot \Delta \ln Y_t - 0,28 \cdot \ln \left( \frac{I_{st-1}}{I_{st-1}^n} \right) + choc_{st}^I \tag{10}\]

\[ \Delta \ln I_{st}^n = \Delta \ln Y_{st} - \Delta \ln PROG_{st}^K + \Delta SUBST_{st}^K + choc_{st}^I \tag{11}\]

\[ K_{st}^n = (1 - \delta_s) K_{st-1}^n + I_{st}^n \tag{12}\]

Coût du capital

Dans ThreeME, la spécification du coût du capital diverge de celle de la propension marginale à épargner intervenant dans l’équation de consommation notionnelle par rapport à la variable de taux d’intérêt utilisée. Dans l’équation de coût du capital \(ck_{st}\), ce dernier est défini comme le produit du prix du capital et du taux d’intérêt nominal \(r_{st}\) augmenté du taux de dépréciation \(\delta_s\).

\[ ck_{st} = p_{st}^K \cdot (r_{st} + \delta_s) \tag{13}\]

La propension marginale à épargner \(mp_{t}\) dépend du taux de chômage \(u_t\) et de la même variable de taux d’intérêt nominal \(r_t\) déflatée par l’inflation à la consommation \(\pi_t\).

\[ \Delta mp_{t} = \alpha \Delta u_t + \beta \Delta (r_t - \pi_t) \tag{14}\]

Dans ThreeME-France, une correction est réalisée pour mettre en cohérence l’équation de coût du capital avec le reste du modèle (et notamment l’équation de propension marginale à épargner). Le coût du capital dépend ainsi désormais du taux d’intérêt réel (déflaté de l’inflation des prix de l’investissement \(\pi_{st}^I\)) et non plus du taux d’intérêt nominal.

\[ ck_{st} = p_{st}^K \cdot (r_{st} - \pi_{st}^I + \delta_s) \tag{15}\]

L’équation de propension marginale à épargner reste inchangée :

\[ \Delta mp_{t} = \alpha \Delta u_t + \beta \Delta (r_t - \pi_t) \tag{16}\]

Modification des facteurs d’ajustement sur la base d’estimations économétriques

Dans ThreeME, chaque variable macroéconomique de volume ou de prix est définie par trois valeurs à chaque période : une valeur effective \(X_t\), une valeur notionnelle \(X_{t}^{n}\) vers laquelle la valeur effective converge (cible de long terme) et une valeur anticipée \(X_{t}^{a}\). Les variables observées convergent vers leurs valeurs notionnelles à des vitesses définies par des facteurs d’ajustement calibrés, notés \(a\).

\[ \ln (X_t) = a \ln X_{t}^{n} + (1 - a) ( \ln X_{t-1} + d \ln (X_{t}^{a})) \tag{17}\]

Dans ThreeME-France, les facteurs d’ajustement aux valeurs notionnelles sont estimés hors modèle, sur données annuelles, sur la période 1980-2014, en cohérence avec la version actuelle de Mésange 6. Ils ont été estimés avec des modèles à correction d’erreur pour les variables de prix de production, de demande de travail, de consommation des ménages, de prestations sociales (avec une distinction entre les prestations chômage et les autres prestations) et d’exportations. Par ailleurs, la dépendance aux variables anticipées a été réduite pour limiter la cyclicité de certaines variables à des chocs exogènes.

6 Les équations pourront être réestimées une fois la réestimation de Mésange terminée.

Bloc des finances publiques

Dans ThreeME, les dépenses publiques \({DEP}_t\) sont égales à la somme des intérêts versés sur la dette publique \(r_{t-1}^D\cdot D_{t-1}\), au remboursement annuel d’une part de la dette publique \(\varphi_{t-1}\cdot D_{t-1}\)7, aux prestations sociales \({SOCBENFVAL}_t\), qui se décomposent en prestations chômage et hors chômage, et aux consommations publiques totales \(P_t^G \cdot G_t\), lesquelles agrègent implicitement l’investissement public, la masse salariale et les consommations intermédiaires :

7 Cette variable, qui s’établit à 5 %, correspond à une hypothèse de désendettement structurel de l’État dans le scénario de référence. Elle n’a pas d’influence sur le comportement variantiel du modèle.

\[ {DEP}_t=P_t^GG_t+{SOCBENFVAL}_t+D_{t-1}\left(\varphi_{t-1}+r_{t-1}^D\right) \tag{18}\]

Le fait de n’avoir, dans ThreeME, que les consommations publiques agrégées ne permet pas de capturer les différences de réaction de ses composantes (masse salariale, investissements, consommations intermédiaires entre autres) aux chocs économiques. Par ailleurs, les consommations publiques totales étant principalement utilisées par les administrations publiques, elles réagissent peu aux fluctuations économiques générées par les chocs réalisés. Le terme des consommations publiques agrégées a donc été remplacé par ses composantes, l’investissement public \(P_t^{I,P} \cdot I_t^P\), les dépenses de masse salariale \(W_t^P \cdot L_t^P\), les consommations intermédiaires, énergétiques et non-énergétiques, \(P_t^{CI,P} \cdot CI_t^P\), et les consommations publiques en nature \(P_t^{G,n} \cdot G_t^n\) :

\[ \begin{aligned} {DEP}_t = {} & P_t^{I,P} \cdot I_t^P + W_t^P \cdot L_t^P + P_t^{CI,P} \cdot CI_t^P + P_t^{G,n} \cdot G_t^n \\ & + {SOCBENFVAL}_t + D_{t-1}\left(\varphi_{t-1}+r_{t-1}^D\right) \end{aligned} \tag{19}\]

3 Variantes standards avec ThreeME-France

Dans cette partie sont présentées les réactions de ThreeME-France dans sa version standard (i.e. sans activation du bloc hybride, voir section 5), à des chocs exogènes standards. Les résultats sont comparés aux comportements du modèle Mésange face à ces mêmes chocs.

3.1 Caractéristiques du sentier de référence

Pour cet exercice analytique, les deux modèles sont d’abord projetés sur un sentier de référence dit de croissance équilibré. Toutes les variables en volume croissent aux taux de croissance de l’efficience du travail et de la population, tandis que les prix évoluent au rythme de l’inflation du sentier de référence. Ces trois taux de croissance sont exogènes et peuvent être modifiés à la discrétion de l’utilisateur du modèle.

Pour ThreeME-France, le scénario qui sert de référence pour l’étude des variantes présentées dans ce cahier est construit selon les hypothèses suivantes :

L’efficience du travail est supposée croître à 1 % par an.

La population évolue selon un rythme de 0,25 % de croissance par an.

Les prix croissent au rythme de 2 % par an (cible de la banque centrale européenne).

Les émissions de GES augmentent comme le PIB : le progrès technique du facteur énergie et l’intensité en émission des commodités énergétiques sont supposés constants et la structure de la production énergétique inchangée.

Les hypothèses du scénario de référence pour le modèle Mésange sont les suivantes :

L’efficience du travail croît au rythme de 1,2 % par an ;

La population active est supposée constante à sa valeur du quatrième trimestre 2014 ;

Les prix évoluent également au rythme de 2 % par an.

Dans les deux modèles, les caractéristiques fiscales (taux d’imposition, hypothèses d’indexation, etc.) sont supposées constantes sur l’ensemble de la période de projection du sentier de croissance équilibré.

Les variantes réalisées ici sont dites analytiques ou « naïves », c’est-à-dire qu’elles consistent en la modification d’une seule variable exogène (ou d’un nombre limité), les autres étant supposées constantes. Ce type de variantes est traditionnellement utilisé pour comparer de manière rigoureuse les propriétés des modèles en concentrant l’analyse sur les canaux de transmission directs (e.g. Économie et Prévision, 1998). Il est également possible de réaliser des variantes dites « réalistes », pour lesquelles toutes les variables exogènes du modèle susceptibles d’être influencées par le choc effectué sont modifiées, afin d’évaluer l’ensemble des effets macroéconomiques, de la manière la plus réaliste possible. Ainsi, la variante de hausse du prix des énergies fossiles ne touche que l’économie française dans une variante naïve, alors qu’un tel choc externe touche également ses partenaires économiques, modifiant le taux de change, les prix de référence étrangers (importation et exportation), et la demande mondiale adressée à la France. Une variante réaliste ambitionne de tenir compte de ces effets indirects mais cela complexifie l’analyse des mécanismes de transmission des chocs.

Le fait que les deux modèles n’aient pas la même année de base – 2015 pour ThreeME-France et 2014 pour Mésange – n’empêche pas la comparaison des résultats, dès lors que ceux-ci sont exprimés en pourcentage en écart au scénario de référence. Cette approche permet d’évaluer des chocs indépendamment du contexte historique.

Dans cette partie sont présentés des chocs standards de ThreeME-France pour lesquels la comparaison avec la version standard du modèle Mésange est possible.

3.2 Dépenses publiques : hausse permanente d’un montant de 1 point de PIB

3.2.1 Mise en œuvre

Dans ThreeME-France comme dans Mésange, cette variante représente un choc permanent composite de différentes dépenses publiques représentant au total 1 point de PIB en volume, non compensées par de nouvelles recettes.

Dans Mésange, le choc est constitué d’investissements publics (8 %), de rémunérations publiques (25 %), de dépenses de prestations sociales en nature des administrations publiques - APU (9 %), de consommations intermédiaires des APU (12 %), et de prestations sociales en espèces (46 %).

Le choc comparable dans ThreeME-France, dont la représentation du bloc des finances publiques est moins détaillée, est réparti entre 45 % de consommations publiques et 55 % de prestations sociales en espèces.

Il passe donc par une hausse de 0,45 point de PIB des consommations finales du gouvernement (variable \(G\)) et des prestations sociales (variable \(SOCBENFVAL\), répartie entre les prestations sociales chômage, \(SOC^{U,VAL}\), et hors chômage, \(SOC^{hors\ U,VAL}\), qui sont modélisées séparément). La première hausse s’opère via une variable exogène, \(DEXPG\) qui vient influer la variable des consommations publiques (\(EXPG\)), et la deuxième par une autre variable exogène \(DSOCBENFVAL\) intervenant dans l’équation des prestations sociales (\(SOC^{BENF,VAL}\)).

3.2.2 Mécanismes

En raison de la construction comptable du PIB, dans une approche de demande, une augmentation des dépenses publiques augmente directement le PIB, en tant que l’une de ses composantes (équation 20) :

\[ GDP = CH + G + I + X + DS - M \tag{20}\] Avec \(GDP\) le Produit Intérieur Brut, \(CH\) la consommation finale des ménages, \(I\) les investissements, \(X\) les exportations, \(DS\) les variations de stocks et \(M\) les importations.

La magnitude de l’augmentation du PIB après bouclage macroéconomique dépend de la valeur du multiplicateur budgétaire. Le multiplicateur keynésien est en général plus élevé lorsque le choc de demande se concentre dans des secteurs liés à la production de services non-importables (par exemple l’éducation et la santé), car il réduit alors la possibilité d’une éviction de la production nationale par les importations. A court terme, la hausse de la dépense publique soutient l’activité et l’emploi par les mécanismes keynésiens, avec la hausse de la demande adressée aux entreprises par le gouvernement et les ménages via les prestations sociales. Les effets sont amplifiés par les effets multiplicateur et accélérateur8 de l’investissement.

8 L’effet accélérateur se définit comme une surréaction de l’investissement à un choc positif de demande, le capital étant mobilisé pour répondre à la demande anticipée.

Néanmoins, la production ne pouvant répondre immédiatement au surplus de demande, le choc de dépenses publiques entraîne tout d’abord une hausse des importations. Elle est également renforcée par l’augmentation du revenu disponible des ménages entraînant une hausse de la consommation dont une partie est orientée vers des produits importés. En outre, la hausse de la demande conduit à une diminution du chômage, favorisant une hausse des salaires. Celle-ci se répercute progressivement sur les prix, dégradant la compétitivité des entreprises. Ainsi, à moyen/long terme, le surcroît d’activité se résorbe en partie du fait de ces effets d’éviction par les prix et par les importations.

3.2.3 Résultats

Hausse des dépenses publiques de 1 point de PIB | ThreeME-France standard | Mésange | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

t | t + 1 | t + 4 | t + 9 | t + 29 | LT | t | t + 1 | t + 4 | t + 9 | t + 29 | LT | ||

PIB | % | 0,68 | 0,79 | 0,90 | 0,80 | 0,46 | 0,45 | 0,76 | 1,01 | 0,88 | 0,54 | 0,27 | 0,17 |

VA du secteur marchand | % | 0,85 | 0,94 | 1,02 | 0,87 | 0,46 | 0,46 | 0,73 | 1,00 | 0,75 | 0,28 | -0,07 | -0,20 |

Consommation des ménages | % | 0,53 | 0,85 | 1,31 | 1,46 | 1,15 | 1,11 | 0,68 | 1,32 | 1,85 | 1,64 | 1,26 | 1,15 |

Investissement | % | 0,80 | 1,07 | 1,29 | 1,06 | 0,59 | 0,57 | 1,23 | 1,87 | 1,33 | 0,77 | 0,57 | 0,48 |

Exportations | % | -0,12 | -0,24 | -0,67 | -1,43 | -1,95 | -1,89 | 0,00 | -0,15 | -0,77 | -1,28 | -1,59 | -1,73 |

Importations | % | 0,77 | 1,04 | 1,25 | 1,01 | 0,72 | 0,72 | 0,95 | 1,41 | 1,36 | 1,17 | 1,06 | 1,03 |

Revenu réel disponible des ménages | % | 0,99 | 1,23 | 1,46 | 1,51 | 1,14 | 1,11 | 1,22 | 1,54 | 1,98 | 1,59 | 1,25 | 1,15 |

Taux d'épargne des ménages | pp | 0,41 | 0,33 | 0,14 | 0,04 | -0,01 | 0,00 | 0,45 | 0,18 | 0,11 | -0,04 | 0,00 | 0,00 |

Prix à la consommation | % | 0,19 | 0,35 | 0,89 | 1,87 | 2,57 | 2,51 | 0,20 | 0,57 | 1,41 | 1,89 | 2,43 | 2,68 |

Prix à la production | % | 0,20 | 0,37 | 0,95 | 2,01 | 2,73 | 2,66 | 0,32 | 0,75 | 1,75 | 2,18 | 2,70 | 2,94 |

Prix de VA | % | 0,22 | 0,42 | 1,05 | 2,19 | 2,96 | 2,89 | 0,15 | 0,57 | 1,50 | 2,04 | 2,73 | 3,03 |

Prix des exportations | % | 0,17 | 0,32 | 0,88 | 1,87 | 2,54 | 2,46 | 0,08 | 0,36 | 1,15 | 1,59 | 1,93 | 2,09 |

Prix des importations | % | 0,07 | 0,17 | 0,52 | 1,19 | 1,78 | 1,72 | 0,13 | 0,39 | 1,12 | 1,53 | 1,81 | 1,95 |

Salaires nominaux | % | 0,43 | 0,74 | 1,83 | 2,91 | 3,04 | 2,98 | 0,51 | 1,29 | 2,84 | 2,92 | 3,06 | 3,21 |

Emploi en milliers (secteur marchand) | Δ | 55 | 124 | 195 | 142 | 73 | 83 | 33 | 88 | 48 | -8 | -31 | -42 |

Taux de chômage | pp | -0,20 | -0,45 | -0,71 | -0,53 | -0,27 | -0,27 | -0,36 | -0,59 | -0,42 | -0,19 | -0,09 | -0,05 |

Balance commerciale | pp | -0,22 | -0,32 | -0,44 | -0,49 | -0,53 | -0,52 | -0,29 | -0,47 | -0,63 | -0,72 | -0,76 | -0,78 |

Balance primaire du gouvernement | pp | -0,72 | -0,57 | -0,49 | -0,53 | -0,69 | -0,71 | -0,53 | -0,34 | -0,53 | -0,68 | -0,79 | -0,85 |

Émissions de GES | % | 0,30 | 0,55 | 0,96 | 0,95 | 0,71 | 0,69 | 0,69 | 1,18 | 1,12 | 0,85 | 0,54 | 0,54 |

Δ : variation absolue (par rapport au scénario de référence), % : variation relative, pp : variation en points de pourcentage | |||||||||||||

Note : les émissions de GES pour Mésange sont issues du module Mésange vert. | |||||||||||||

L’activité augmente de 0,7 point de PIB la première année et l’effet croît progressivement pour atteindre un pic la cinquième année à 0,9 point de PIB. Au-delà, l’effet d’éviction par les prix, pénalisant la compétitivité des entreprises, réduit l’effet sur le PIB et sur ses composantes. A long terme, l’activité n’est plus que 0,5 point de PIB au-dessus de son niveau du scénario de référence.

3.2.4 Comparaison avec Mésange

Alors que dans la version standard de ThreeME-France, le choc sur les consommations publiques seules génère spontanément un multiplicateur supérieur à 1, les effets du passage à un choc de dépenses publiques composite sont immédiatement visibles : l’effet multiplicateur devient inférieur à l’unité à court terme avec la prise en compte des prestations sociales. Le multiplicateur est ainsi plus faible que celui de Mésange car il est sensible au calibrage du choc, qui n’est pas le même entre les deux modèles, comme indiqué supra. L’effet positif sur l’activité s’explique avant tout par la hausse de la consommation des ménages grâce à un revenu disponible réel tiré à la hausse, à la fois par des prestations sociales supplémentaires et par la baisse du taux de chômage. Le multiplicateur d’investissement joue un rôle majeur dans l’activité à court terme dans les deux modèles.

A moyen terme, les prix continuent d’augmenter, faisant retomber l’impact sur le PIB en-dessous de 1 % dans Mésange. D’une part, la hausse des prix à la consommation rogne les salaires réels, tirant la consommation vers le bas. Conséquemment, l’augmentation des prix des exportations dégrade la balance commerciale, alors que les importations commencent à baisser. Les investissements suivent cette baisse d’activité.

A long terme, l’effet positif sur la croissance se réduit pour les deux modèles. Côté Mésange, les impacts positifs sur la consommation et l’investissement, plus faibles du fait de la baisse de la valeur ajoutée et du revenu disponible réel, compensent les effets négatifs du déficit commercial. Les effets restent durables à cause du maintien dans le temps de prix plus élevés, dont la hausse est inférieure à +3 % par rapport au niveau de référence. Dans ThreeME-France, les composantes du PIB retournent plus progressivement à l’équilibre, avec des prix à la consommation qui frôlent +3% à long terme. L’effet sur le PIB n’est cependant pas négligeable avec +0,5 % à terme.

La différence entre les deux modèles à long terme s’explique aussi par un effet de composition du choc, la décomposition des dépenses publiques étant plus détaillée dans Mésange.

3.3 TVA : baisse permanente de 1 point de PIB

3.3.1 Mise en œuvre

Il s’agit ici de diminuer le taux de TVA d’un montant tel que les recettes totales de la TVA soient réduites (ex ante) d’1 point de PIB de l’année du choc. Cela équivaut à une baisse du taux moyen de TVA \(RVAT\) d’environ 2 points environ pour toutes les commodités. Ce nouveau taux de TVA est maintenu constant par la suite.

Ainsi, ce choc entraîne une augmentation du taux de TVA \(RVAT_{c}\), répercutée sur \(RNTAXCHD_{c}\) et \(RNTAXCHM_{c}\) et donc sur les prix de consommation \(PCHD_{c}\) et \(PCHM_{c}\).

\[ RNTAXCHD_{c} = RNTAXCHD^{OTH}_{c} + RVAT_{c} + \frac{T2VAL^{CH}_{c}}{CH_{c}} \cdot \frac{(1+RNTAXCHD_{c})}{PYQ_{c}} \tag{21}\]

Avec \(RNTAXCHD_{c}\) le taux de taxes nettes totales sur la consommation de la commodité \(c\) produite domestiquement, \(RNTAXCHD^{OTH}_{c}\) le taux de taxes nettes hors taxe carbone de la consommation de la commodité \(c\) produite domestiquement, \(T2VAL^{CH}_{c}\) les recettes de taxe carbone prélevées sur la consommation de la commodité \(c\) produite domestiquement, \(PYQ_{c}\) l’indice des prix de la commodité \(c\) produite domestiquement.

\[ RNTAXCHM_{c} = RNTAXCHM^{OTH}_{c} + RVAT_{c} + \frac{T2VAL^{CH}_{c}}{CH_{c}} \cdot \frac{(1+RNTAXCHM_{c})}{PYQ_{c}} \tag{22}\]

Avec \(RNTAXCHM_{c}\) le taux de taxes nettes totales sur la consommation de la commodité \(c\) importée, \(RNTAXCHD^{OTH}_{c}\) le taux de taxes nettes hors taxe carbone de la consommation de la commodité \(c\) importée, \(T2VAL^{CH}_{c}\) les recettes de taxe carbone prélevées sur la consommation de la commodité \(c\) importée, \(PYQ_{c}\) l’indice des prix de la commodité \(c\) importée.

\[ PCHD_{c} = PYQ_{c} \cdot \frac{(1+RNTAXCHD_{c})}{1+RNTAXCHD_{c,t_0}} \tag{23}\]

\[ PCHM_{c} = PYQ_{c} \cdot \frac{(1+RNTAXCHM_{c})}{1+RNTAXCHM_{c,t_0}} \tag{24}\]

Avec \(PCHD_{c}\) le prix de consommation de la commodité \(c\) produite domestiquement, et \(PCHD_{c}\) le prix de consommation de la commodité \(c\) importée.

La construction du choc de TVA est différente dans Mésange : le modèle distingue des taux de TVA sur tous les emplois taxables (consommation finale des ménages, des administrations, ainsi qu’investissement et consommations intermédiaires du fait de la TVA rémanente). ThreeME dispose d’une structure plus simple, où la TVA est uniquement prélevée sur la dépense finale des ménages (consommation et investissement)9. Des travaux supplémentaires seront réalisés ultérieurement pour intégrer les taux de TVA sur les autres emplois taxables.

9 Les taux de TVA dans ThreeME sont calibrés pour correspondre aux montants de TVA prélevés l’année de base, et sont donc plus importants dans le scénario de référence de ThreeME que dans celui de Mésange.

3.3.2 Mécanismes

Une baisse de la TVA se soustrait comptablement et instantanément, dans la modélisation, des prix TTC. Ainsi, avant tout bouclage macroéconomique, une baisse de la TVA se traduit par une baisse des prix de consommation, soutenant le pouvoir d’achat des consommateurs et donc la demande adressée aux entreprises. Cet effet est rapidement atténué par la boucle prix-salaires, tirant les salaires nominaux à la baisse, et donc les coûts de production, causant une baisse de l’inflation par rapport au sentier de référence. À moyen/long terme la baisse des prix soutient l’investissement et la compétitivité des entreprises, conduisant à des créations d’emplois et davantage d’activité. L’ampleur des effets à cet horizon entre les deux modèles diffère néanmoins du fait d’une spécification différente de l’équation de salaires. Dans ThreeME-France, les salaires nominaux étant indexés sur les prix de consommation, la baisse de la TVA et donc des prix de consommation implique une forte modération salariale, se traduisant dans une boucle négative prix-salaires10, renforçant significativement les gains de compétitivité des entreprises. En outre, cette baisse du coût réel du travail, malgré d’importantes créations d’emplois, atténue les gains de pouvoir d’achat, limitant l’augmentation de la consommation des ménages (notamment en comparaison à Mésange, comme le montre le Tableau 3). Dans Mésange, les salaires sont indexés sur les prix de valeur ajoutée (par définition hors TVA), de sorte que la baisse du coût du travail et donc des prix y est plus modérée. Les gains de compétitivité pour les entreprises sont alors moindres que dans ThreeME-France, limitant la hausse de l’activité à long terme. Des tests de sensibilité visant à modifier la cible de prix sur laquelle les salaires s’indexent à long terme (des prix de consommation initialement aux prix de valeur ajoutée) ont été réalisés et sont présentés dans la section 7.

10 L’équation de salaires log-linéarisée n’implique donc pas d’asymétrie des rigidités des salaires nominaux selon qu’ils augmentent ou qu’ils diminuent. Des rigidités réelles – via le taux de chômage de long terme – et nominales – via l’indexation sur les prix de production, qui convergent lentement vers le long terme – sont bien présentes dans le modèle.

3.3.3 Résultats

Baisse de la TVA de 1 point de PIB | ThreeME-France standard | Mésange | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

t | t + 1 | t + 4 | t + 9 | t + 29 | LT | t | t + 1 | t + 4 | t + 9 | t + 29 | LT | ||

PIB | % | 0,46 | 0,63 | 1,08 | 1,36 | 1,38 | 1,38 | 0,30 | 0,65 | 0,81 | 0,78 | 0,71 | 0,70 |

VA du secteur marchand | % | 0,53 | 0,75 | 1,27 | 1,61 | 1,61 | 1,61 | 0,35 | 0,79 | 0,97 | 0,90 | 0,81 | 0,79 |

Consommation des ménages | % | 0,77 | 0,91 | 1,47 | 1,82 | 2,04 | 2,03 | 0,58 | 1,03 | 1,52 | 1,89 | 1,77 | 1,76 |

Investissement | % | 0,49 | 0,73 | 1,26 | 1,60 | 1,69 | 1,69 | 0,43 | 1,32 | 1,34 | 1,15 | 1,06 | 1,04 |

Exportations | % | 0,20 | 0,61 | 1,21 | 1,41 | 1,02 | 1,03 | 0,17 | 0,33 | 0,33 | -0,02 | -0,06 | -0,08 |

Importations | % | 0,41 | 0,63 | 1,12 | 1,28 | 1,29 | 1,29 | 0,62 | 1,06 | 1,12 | 1,20 | 1,16 | 1,16 |

Revenu réel disponible des ménages | % | 1,48 | 1,19 | 1,61 | 1,91 | 2,04 | 2,03 | 1,09 | 1,00 | 1,73 | 1,89 | 1,77 | 1,76 |

Taux d'épargne des ménages | pp | 0,64 | 0,25 | 0,12 | 0,08 | 0,00 | 0,00 | 0,45 | -0,02 | 0,18 | 0,01 | 0,00 | 0,00 |

Prix à la consommation | % | -2,09 | -2,63 | -3,34 | -3,58 | -3,17 | -3,19 | -1,48 | -1,59 | -1,31 | -0,88 | -0,81 | -0,76 |

Prix à la production | % | -0,28 | -0,86 | -1,63 | -1,86 | -1,39 | -1,40 | -0,44 | -0,55 | -0,07 | 0,42 | 0,46 | 0,51 |

Prix de VA | % | -0,28 | -0,92 | -1,74 | -1,97 | -1,48 | -1,50 | -0,02 | -0,13 | 0,15 | 0,61 | 0,70 | 0,76 |

Prix des exportations | % | -0,28 | -0,82 | -1,53 | -1,76 | -1,28 | -1,29 | -0,31 | -0,48 | -0,28 | 0,10 | 0,12 | 0,14 |

Prix des importations | % | -0,24 | -0,56 | -1,11 | -1,38 | -1,07 | -1,08 | -0,30 | -0,41 | -0,24 | 0,14 | 0,14 | 0,16 |

Salaires nominaux | % | -0,84 | -2,35 | -2,38 | -1,86 | -1,29 | -1,32 | -0,61 | -0,67 | 0,91 | 1,69 | 1,60 | 1,64 |

Emploi en milliers (secteur marchand) | Δ | 35 | 98 | 237 | 296 | 303 | 343 | 31 | 115 | 113 | 71 | 66 | 64 |

Taux de chômage | pp | -0,14 | -0,38 | -0,89 | -1,08 | -1,06 | -1,06 | -0,13 | -0,48 | -0,47 | -0,29 | -0,27 | -0,27 |

Balance commerciale | pp | -0,08 | -0,10 | -0,12 | -0,09 | -0,16 | -0,16 | -0,16 | -0,26 | -0,28 | -0,41 | -0,40 | -0,41 |

Balance primaire du gouvernement | pp | -0,89 | -0,68 | -0,40 | -0,33 | -0,29 | -0,29 | -0,80 | -0,37 | -0,37 | -0,44 | -0,46 | -0,47 |

Émissions de GES | % | 0,30 | 0,40 | 0,83 | 1,08 | 1,16 | 1,15 | 0,44 | 0,99 | 1,44 | 1,35 | 1,18 | 1,16 |

Δ : variation absolue (par rapport au scénario de référence), % : variation relative, pp : variation en points de pourcentage | |||||||||||||

Note : les émissions de GES pour Mésange sont issues du module Mésange vert. | |||||||||||||

Consécutivement à la baisse de la TVA, le niveau des prix de consommation diminue de 2,1 % dès la première année, en écart au scénario de référence. Le PIB augmente de 0,5 point et 35 000 emplois sont créés. A long terme, la diminution significative des prix, induite par l’indexation des salaires sur les prix de consommation, améliore la compétitivité-coût des entreprises domestiques, conduisant à augmenter les exportations (de 1 % par rapport à leur niveau du scénario de référence). L’activité est ainsi durablement réhaussée à +1,4 point de PIB à long terme, et 340 000 emplois sont créées.

3.3.4 Comparaison avec Mésange

Si l’ampleur et le rythme de diffusion du choc sont similaires dans un premier temps, avec une baisse des prix stimulant la consommation, les effets à moyen et long termes divergent. Dans Mésange, dans la mesure où les salaires nominaux sont entièrement indexés sur les prix de valeur ajoutée, la baisse de la TVA n’occasionne pas une baisse significative du coût réel du travail. Il n’y a alors pas d’amélioration des exportations et la hausse de l’activité (+0,7 point de PIB) et de l’emploi (64 000 emplois créés) à long terme est moindre que dans ThreeME-France. Ces écarts – effet moindre sur l’emploi et tendance de long terme différente – sont expliqués par la différence de spécification de l’équation de salaires, et détaillés dans le test de robustesse de la section 7 où les salaires sont indexés sur le prix de valeur ajoutée.

3.4 Productivité du travail : hausse de 1 %

3.4.1 Mise en œuvre

Cette variante consiste en une hausse de la productivité de long terme du travail de 1 % dans tous les secteurs d’activité. Le niveau d’efficience \(PROG_{s,t}^f\) pour les facteurs de production capital, travail et énergie (avec \(f \in \{K,L,E\}\)) est défini, pour chaque secteur par l’équation 25 :

\[ PROG_{s,t}^f = PROG_{s, t-1}^f \left( 1 + g^{PROG,f}_{s,t} \right) \tag{25}\]

Le taux de croissance du progrès technique du travail, noté \(g^{PROG,f}_{s,t}\), est égal à 1 % (définissant ainsi le sentier de croissance équilibré), et nul pour la productivité du capital et de l’énergie. Le taux de croissance est ainsi augmenté de 1 % pour tous les secteurs de manière uniforme la première année de sorte à avoir une augmentation permanente du niveau de la productivité du travail de 1 %.

3.4.2 Mécanismes

A court terme, une augmentation de la productivité du travail diminue l’emploi, du fait des rigidités sur la demande et donc la production. L’augmentation du chômage modère la croissance des salaires et donc des prix via la boucle prix-salaires.

A moyen terme, la diminution des prix à la consommation plus importante que celle des salaires soutient le pouvoir d’achat et la consommation des ménages, laquelle stimule en retour l’activité, mais aussi les importations dans la mesure où l’appareil productif national ne peut pas répondre complètement au surplus de demande.

A long terme, la baisse des coûts de production soutient la compétitivité des entreprises et donc les exportations, mais aussi l’investissement. En outre, le surplus de revenu pour les ménages et la baisse du coût du travail soutiennent l’emploi, permettant de résorber partiellement le surcroît de chômage initial.

3.4.3 Résultats

Hausse de la productivité du travail de 1 % | ThreeME-France standard | Mésange | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

t | t + 1 | t + 4 | t + 9 | t + 29 | LT | t | t + 1 | t + 4 | t + 9 | t + 29 | LT | ||

PIB | % | 0,02 | 0,04 | 0,24 | 0,51 | 0,76 | 0,76 | 0,04 | 0,16 | 0,43 | 0,61 | 0,82 | 0,89 |

VA du secteur marchand | % | 0,03 | 0,06 | 0,31 | 0,64 | 0,94 | 0,94 | 0,02 | 0,10 | 0,35 | 0,55 | 0,81 | 0,91 |

Consommation des ménages | % | 0,00 | -0,02 | 0,15 | 0,33 | 0,64 | 0,65 | -0,01 | -0,05 | 0,00 | 0,15 | 0,40 | 0,47 |

Investissement | % | -0,01 | -0,05 | 0,11 | 0,40 | 0,74 | 0,75 | 0,02 | 0,12 | 0,38 | 0,47 | 0,61 | 0,68 |

Exportations | % | 0,06 | 0,19 | 0,62 | 1,25 | 1,49 | 1,46 | 0,04 | 0,16 | 0,46 | 0,70 | 0,98 | 1,09 |

Importations | % | -0,02 | -0,03 | 0,14 | 0,38 | 0,58 | 0,58 | 0,03 | 0,07 | 0,14 | 0,18 | 0,26 | 0,28 |

Revenu réel disponible des ménages | % | 0,01 | 0,16 | 0,25 | 0,35 | 0,64 | 0,65 | 0,03 | 0,03 | 0,00 | 0,17 | 0,40 | 0,47 |

Taux d'épargne des ménages | pp | 0,02 | 0,16 | 0,09 | 0,01 | 0,00 | 0,00 | 0,04 | 0,07 | -0,01 | 0,02 | 0,00 | 0,00 |

Prix à la consommation | % | -0,09 | -0,26 | -0,79 | -1,57 | -1,90 | -1,87 | -0,09 | -0,28 | -0,62 | -0,89 | -1,32 | -1,48 |

Prix à la production | % | -0,10 | -0,29 | -0,86 | -1,69 | -2,01 | -1,98 | -0,11 | -0,34 | -0,76 | -1,02 | -1,43 | -1,59 |

Prix de VA | % | -0,12 | -0,32 | -0,94 | -1,83 | -2,18 | -2,15 | -0,11 | -0,31 | -0,68 | -0,99 | -1,51 | -1,71 |

Prix des exportations | % | -0,08 | -0,26 | -0,80 | -1,58 | -1,87 | -1,83 | -0,06 | -0,23 | -0,56 | -0,78 | -1,07 | -1,18 |

Prix des importations | % | -0,04 | -0,13 | -0,47 | -1,03 | -1,32 | -1,29 | -0,09 | -0,25 | -0,54 | -0,74 | -1,00 | -1,10 |

Salaires nominaux | % | -0,05 | 0,01 | -0,87 | -1,41 | -1,26 | -1,25 | -0,04 | -0,16 | -0,47 | -0,55 | -0,73 | -0,83 |

Emploi en milliers (secteur marchand) | Δ | -8 | -109 | -133 | -50 | 0 | -1 | -15 | -59 | -56 | -35 | -15 | -8 |

Taux de chômage | pp | 0,05 | 0,54 | 0,69 | 0,38 | 0,20 | 0,20 | 0,06 | 0,25 | 0,23 | 0,15 | 0,06 | 0,03 |

Balance commerciale | pp | 0,01 | 0,02 | 0,04 | 0,08 | 0,09 | 0,08 | 0,01 | 0,03 | 0,09 | 0,15 | 0,20 | 0,22 |

Balance primaire du gouvernement | pp | -0,01 | -0,18 | -0,14 | -0,05 | 0,06 | 0,07 | -0,04 | -0,10 | 0,00 | 0,05 | 0,14 | 0,18 |

Émissions de GES | % | -0,02 | -0,03 | 0,09 | 0,31 | 0,52 | 0,52 | 0,01 | 0,13 | 0,31 | 0,46 | 0,64 | 0,64 |

Δ : variation absolue (par rapport au scénario de référence), % : variation relative, pp : variation en points de pourcentage | |||||||||||||

Note : les émissions de GES pour Mésange sont issues du module Mésange vert. | |||||||||||||

Dès la deuxième année, la hausse de la productivité du travail provoque la destruction de 109 000 emplois. Toutefois, la consommation agrégée augmente grâce à la hausse du salaire réel et des prestations sociales, indexés sur les gains de productivité. L’impact du choc sur l’activité est ainsi positif dès la première année. A moyen terme, la stabilisation de la baisse des prix à environ -1,9 % favorise la consommation, et la baisse des coûts de production associée stimule investissement et exportations,qui augmentent respectivement de + 0,8 point et de +1,5 point, permettant de résorber les pertes d’emplois. L’activité est durablement rehaussée de +0,8 point de PIB.

3.4.4 Comparaison avec Mésange

Les résultats entre les deux modèles divergent notamment dans les dynamiques de court terme : la consommation diminue davantage dans Mésange du fait d’une sensibilité plus importante au chômage, qui vient traduire un comportement d’épargne de précaution.

À long terme, l’impact sur le PIB est plus fort dans Mésange (+0,9 point de PIB). Ce décalage s’explique d’abord par une spécification et un calibrage de la fonction de production différents entre les deux modèles, qui conduit à une hausse moindre de l’investissement dans ThreeME-France. Le calibrage à partir des élasticités de Mésange permet de rehausser les effets sur l’activité, les exportations et l’investissement (voir section 7). Le décalage s’explique également par la différence d’indexation des salaires sur les prix (voir section 8.2).

4 ThreeME-France standard versus hybride

4.1 Principes du bloc hybride

Dans le bloc standard de ThreeME-France, les possibilités de substitution entre commodités (quelles soient ou non énergétiques) sont modélisées via la maximisation d’une fonction d’utilité LES (Linear Expenditure System) sous contrainte de revenu. Une hausse exogène du prix des énergies fossiles a deux conséquences principales. L’effet de revenu, qui provient de la baisse de pouvoir d’achat, entraîne une baisse de la consommation de chaque commodité. L’effet de substitution accentue la baisse des consommations d’énergétiques fossiles mais limite celles des autres commodités.

Dans la réalité, les ménages ne consomment pas l’énergie pour son utilité directe, mais plutôt pour le service qu’elle fournit lorsque sa consommation est combinée à l’utilisation de biens d’équipement, comme une voiture ou un logement (Lancaster, 1966a ; Lancaster, 1966b). L’énergie n’est donc pas substituable de manière uniforme avec chaque autre commodité.

Dans le bloc hybride, la consommation d’énergie sert donc en priorité à satisfaire les besoins incompressibles de logement et de transport. Ces besoins sont représentés à travers une modélisation du capital des ménages (logement, automobile) entre classes d’efficacité énergétique. Ainsi, la demande en énergie évolue en fonction de la consommation énergétique émanant des stocks de logements et de voitures (comme le montre l’équation 26) qui évoluent eux-mêmes de manière endogène en fonction des coûts d’usage (capital, énergie).

\[ NCH_{ce} = NCH^{BUIL}_{ce} + NCH^{AUTO}_{ce} \tag{26}\]

Avec \(NCH^{ce}\) la consommation finale nécessaire totale de la commodité énergétique \(ce\), \(NCH^{BUIL}_{ce}\) la consommation finale nécessaire de la commodité énergétique \(ce\) relative au logement, \(NCH^{AUTO}_{ce}\) la consommation finale nécessaire de la commodité énergétique \(ce\) relative à l’automobile.

La consommation finale nécessaire \(NCH_{c}\) est considérée comme incompressible : elle est donc soustraite automatiquement de la consommation notionnelle \(CH^{n}_{c}\), c’est-à-dire la consommation désirée par les ménages en l’absence de rigidité de court terme (équation 27) :

\[ CH^{n}_{c} - NCH_{c} \cdot PCH_{c} = \phi^{MCH}_{c} \cdot (CH^{n,VAL} - PNCH \cdot NCH) \tag{27}\]

Avec \(PCH_{c}\) le prix à la consommation de la commodité \(c\), \(\phi^{MCH}_{c}\) la part de la commodité \(c\) dans la consommation marginale totale, \(CH^{n,VAL}\) la consommation notionnelle en valeur, \(PNCH\) l’indice de prix agrégé de la consommation nécessaire, \(NCH\) la consommation nécessaire agrégée.

Dans cette section, nous présentons les résultats de quatre chocs affectant la consommation d’énergie (en particulier des ménages), afin de souligner les propriétés de la version hybride de ThreeME-France. Des travaux pour affiner le calibrage de ces blocs seront réalisés ultérieurement.

4.2 Prix des énergies fossiles : hausse de 13 %

4.2.1 Mise en œuvre

Afin de pouvoir comparer ThreeME-France avec Mésange qui ne dispose que d’une variable agrégée d’énergies fossiles, il est nécessaire de réaliser un choc sur toutes les variables d’énergies fossiles dans ThreeME (pétrole, gaz, charbon). Ainsi, un choc permanent de 13 %11 est simulé sur les prix internationaux \(PWD_c\) de cinq commodités : le pétrole brut (\(CCOI\)), les carburants (\(CFUT\)), le gaz naturel (\(CGAS\)), le fuel domestique (\(CFUH\)), et le charbon (\(CCOA\)).

11 Le montant de 13 % est retenu pour correspondre au choc comparable dans Mésange 2017 qui portait sur un choc de 10 $.

Ces prix internationaux sont à la base de la formation des prix de consommations intermédiaires et finales, de sorte que le choc s’apparente à la fois à un choc de demande négatif (perte de pouvoir d’achat pour les ménages) et à un choc d’offre négatif (hausse des coûts de production pour les entreprises).

4.2.2 ThreeME-France sans bloc hybride

Mécanismes

La hausse du prix des énergies fossiles accroît immédiatement les coûts de production des entreprises et les prix à la consommation pour les ménages. Par conséquent, l’activité diminue avec la moindre demande adressée aux entreprises. La diffusion progressive du choc au sein de l’appareil productif, en fonction des connexions intersectorielles, se traduit par une hausse des coûts de production, dont les salaires via la boucle prix-salaires, ce qui dégrade la compétitivité des entreprises domestiques, diminuant les exportations.

A moyen et long terme, l’activité, l’emploi et la balance commerciale sont dégradés. La baisse de l’activité peut être toutefois partiellement limitée via les effets de substitutions entre l’énergie et les autres facteurs de production d’une part, et entre les énergies renouvelables et fossiles d’autre part. Si cette substitution est forte, alors les impacts négatifs sur le PIB peuvent être significativement réduits : la hausse du prix des énergies induit une augmentation de l’investissement, qui peut, par les effets multiplicateur et accélérateur, limiter les effets négatifs de ce choc.

Cette variante peut être qualifiée de « naïve » car les prix de référence étrangers en importation et en exportation, ainsi que la demande mondiale adressée à la France, sont supposés inchangés. Or, l’augmentation du prix des énergies fossiles au niveau mondial a également un effet sur l’activité des partenaires commerciaux de la France, avec un impact ambigu sur l’économie domestique. D’un côté, la perte de compétitivité relative est moins forte, et donc la dégradation de la balance commerciale moins marquée. De l’autre, la demande mondiale adressée à la France est plus faible – ce qui a un impact négatif sur les exportations –, et l’inflation importée plus forte, amplifiant les effets négatifs sur l’activité et la consommation.

Résultats

Hausse des prix des énergies fossiles de 13 % | ThreeME-France standard | Mésange | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

t | t + 1 | t + 4 | t + 9 | t + 29 | LT | t | t + 1 | t + 4 | t + 9 | t + 29 | LT | ||

PIB | % | -0,18 | -0,24 | -0,31 | -0,35 | -0,34 | -0,34 | -0,08 | -0,18 | -0,22 | -0,22 | -0,18 | -0,17 |

VA du secteur marchand | % | -0,22 | -0,28 | -0,34 | -0,38 | -0,35 | -0,36 | -0,10 | -0,21 | -0,25 | -0,23 | -0,18 | -0,17 |

Consommation des ménages | % | -0,21 | -0,25 | -0,38 | -0,46 | -0,50 | -0,50 | -0,13 | -0,29 | -0,43 | -0,54 | -0,49 | -0,48 |

Investissement | % | -0,21 | -0,28 | -0,28 | -0,23 | -0,19 | -0,19 | -0,11 | -0,28 | -0,28 | -0,23 | -0,18 | -0,17 |

Exportations | % | -0,33 | -0,51 | -0,71 | -0,72 | -0,62 | -0,62 | -0,06 | -0,13 | -0,17 | -0,08 | -0,03 | -0,02 |

Importations | % | -0,24 | -0,35 | -0,52 | -0,51 | -0,52 | -0,52 | -0,14 | -0,33 | -0,40 | -0,43 | -0,42 | -0,41 |

Revenu réel disponible des ménages | % | -0,40 | -0,33 | -0,42 | -0,48 | -0,50 | -0,50 | -0,27 | -0,30 | -0,49 | -0,54 | -0,49 | -0,48 |

Taux d'épargne des ménages | pp | -0,17 | -0,07 | -0,03 | -0,02 | 0,00 | 0,00 | -0,12 | -0,01 | -0,05 | 0,00 | 0,00 | 0,00 |

Prix à la consommation | % | 0,61 | 0,85 | 1,09 | 1,11 | 1,01 | 1,01 | 0,33 | 0,42 | 0,37 | 0,23 | 0,16 | 0,13 |

Prix à la production | % | 0,49 | 0,71 | 0,95 | 0,95 | 0,83 | 0,83 | 0,21 | 0,28 | 0,17 | 0,02 | -0,04 | -0,08 |

Prix de VA | % | 0,27 | 0,47 | 0,70 | 0,69 | 0,56 | 0,55 | -0,03 | -0,01 | -0,07 | -0,22 | -0,31 | -0,35 |

Prix des exportations | % | 0,63 | 0,87 | 1,13 | 1,15 | 1,03 | 1,03 | 0,19 | 0,26 | 0,22 | 0,11 | 0,08 | 0,06 |

Prix des importations | % | 1,10 | 1,37 | 1,60 | 1,67 | 1,59 | 1,59 | 0,93 | 1,14 | 1,14 | 1,03 | 0,99 | 0,98 |

Salaires nominaux | % | 0,22 | 0,70 | 0,76 | 0,61 | 0,51 | 0,51 | 0,12 | 0,16 | -0,25 | -0,51 | -0,51 | -0,53 |

Emploi en milliers (secteur marchand) | Δ | -13 | -38 | -81 | -81 | -79 | -89 | -8 | -32 | -30 | -18 | -15 | -13 |

Taux de chômage | pp | 0,05 | 0,14 | 0,29 | 0,29 | 0,27 | 0,27 | 0,04 | 0,13 | 0,13 | 0,08 | 0,06 | 0,06 |

Balance commerciale | pp | -0,17 | -0,20 | -0,19 | -0,22 | -0,20 | -0,20 | -0,21 | -0,22 | -0,23 | -0,20 | -0,19 | -0,19 |

Balance primaire du gouvernement | pp | 0,02 | -0,05 | -0,14 | -0,16 | -0,17 | -0,17 | -0,05 | -0,17 | -0,19 | -0,17 | -0,16 | -0,15 |

Émissions de GES | % | -0,61 | -1,16 | -1,83 | -2,04 | -2,13 | -2,13 | -2,04 | -3,01 | -3,45 | -3,48 | -3,85 | -3,89 |

Δ : variation absolue (par rapport au scénario de référence), % : variation relative, pp : variation en points de pourcentage | |||||||||||||

Note : les émissions de GES pour Mésange sont issues du module Mésange vert. | |||||||||||||

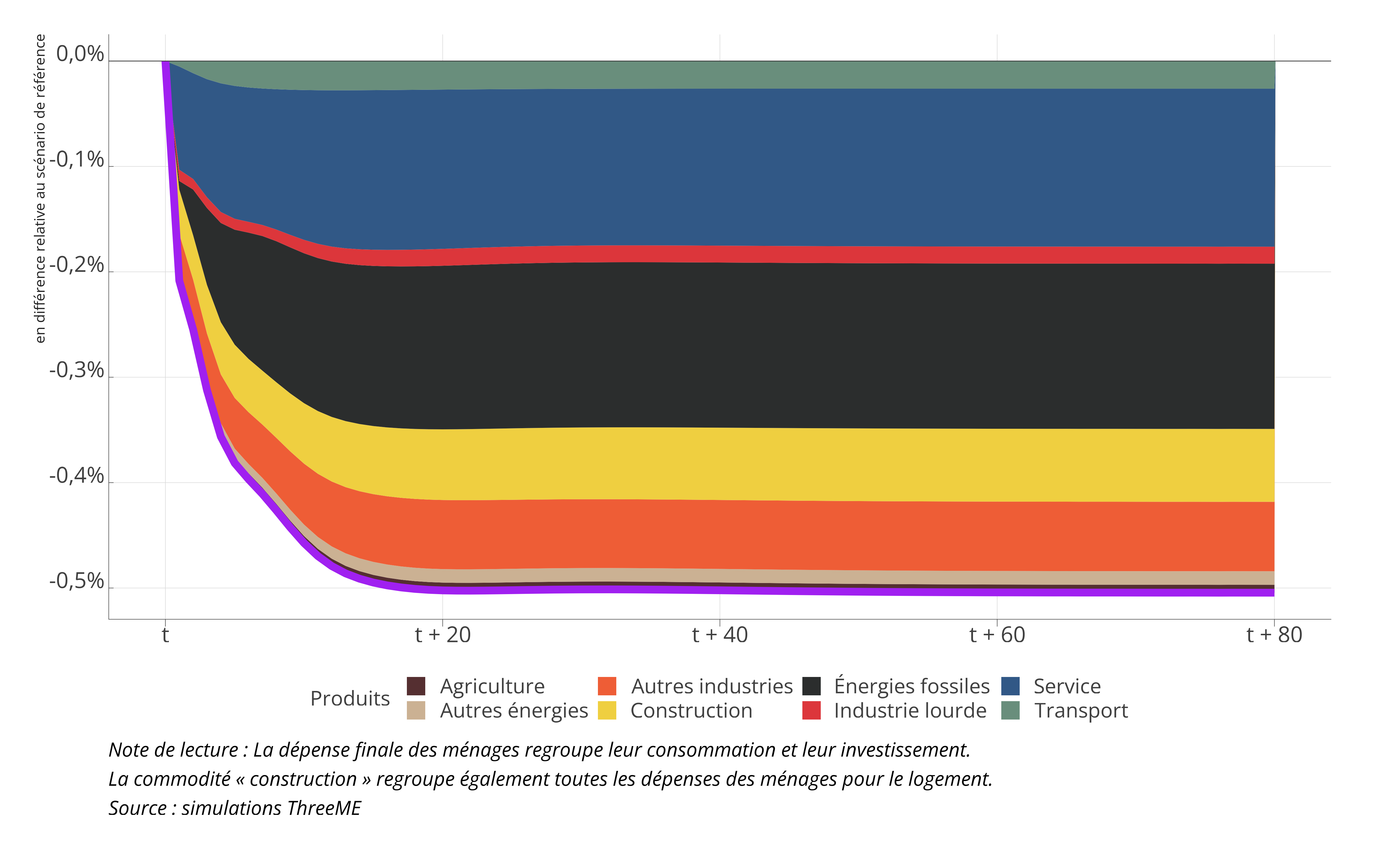

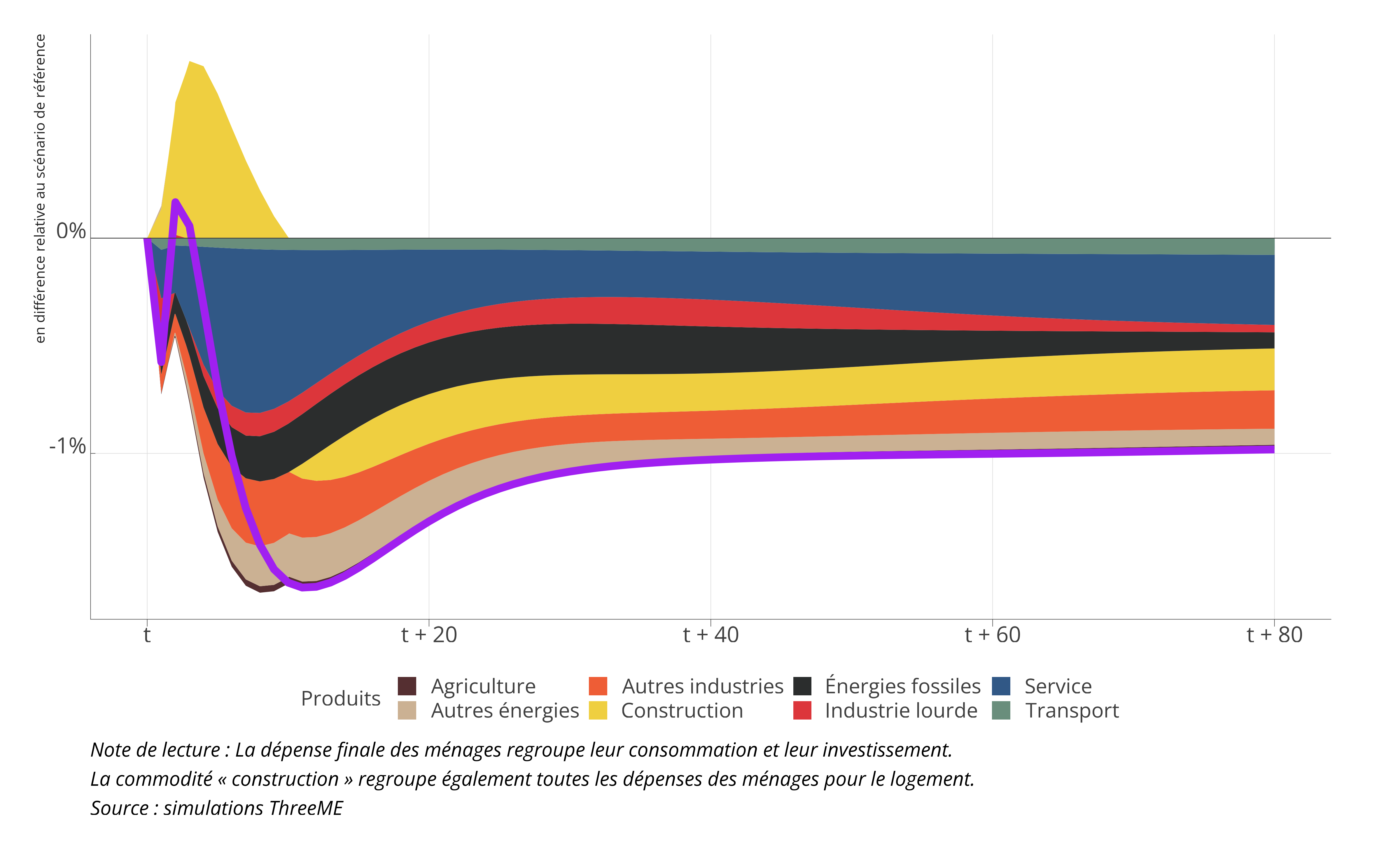

La première année, dans ThreeME-France, la hausse du prix des énergies fossiles se traduit par une accélération des prix de consommation de 0,6 point et des prix de production de 0,5 point. La perte de pouvoir d’achat se manifeste alors par une baisse de la consommation de 0,2 %, atteignant tous les secteurs de consommation finale comme le montre le graphique 1, et conduit à une baisse de l’activité de 0,2 %. A long terme, l’activité est durablement réduite à -0,34 % et 90 000 emplois sont détruits.

Comparaison avec Mésange

A court terme, le choc génère des impacts similaires pour les deux modèles, traduisant la perte de pouvoir d’achat pour les ménages.

À moyen terme, les impacts du choc diffèrent selon l’indexation retenue pour les salaires nominaux. Côté Mésange, la hausse du prix des énergies fossiles ne se diffuse qu’indirectement aux prix de valeur ajoutée sur lesquels les salaires nominaux s’indexent, alors que les prix de consommation augmentent. Cela contribue à limiter la spirale inflationniste après quelques périodes. Les prix de valeur ajoutée diminuant, les salaires nominaux sont tirés à la baisse, entraînant une baisse des coûts de production, limitant les pertes de compétitivité pour les entreprises et donc la baisse des exportations. Côté ThreeME-France, les salaires sont indexés sur les prix à la consommation. L’inflation suite au choc génère donc une hausse des salaires nominaux, entretenant une spirale inflationniste via la boucle prix-salaires. Par ailleurs, l’investissement et la consommation se dégradent moins dans ThreeME-France, les agents pouvant substituer leur consommation d’énergies fossiles via les élasticités modélisées dans la consommation finale des ménages et dans la consommation intermédiaire des entreprises. Au contraire, comme Mésange ne prévoit pas de telles substitutions, la part de la consommation en volume des commodités dans le revenu réel reste constante. Ainsi, les secteurs intensifs en énergies fossiles voient leurs prix augmenter relativement plus que les secteurs moins intensifs, ce qui génère une perte de consommation sur les autres commodités.

Cependant, à long terme, l’activité est davantage dégradée côté ThreeME-France, notamment du fait d’une hausse des prix de consommation durable (+1 % à terme par rapport au scénario de référence). Au contraire dans Mésange, les prix reviennent vers le scénario de référence, limitant les impacts notamment sur la balance commerciale.

4.2.3 ThreeME-France avec bloc hybride

Mécanismes

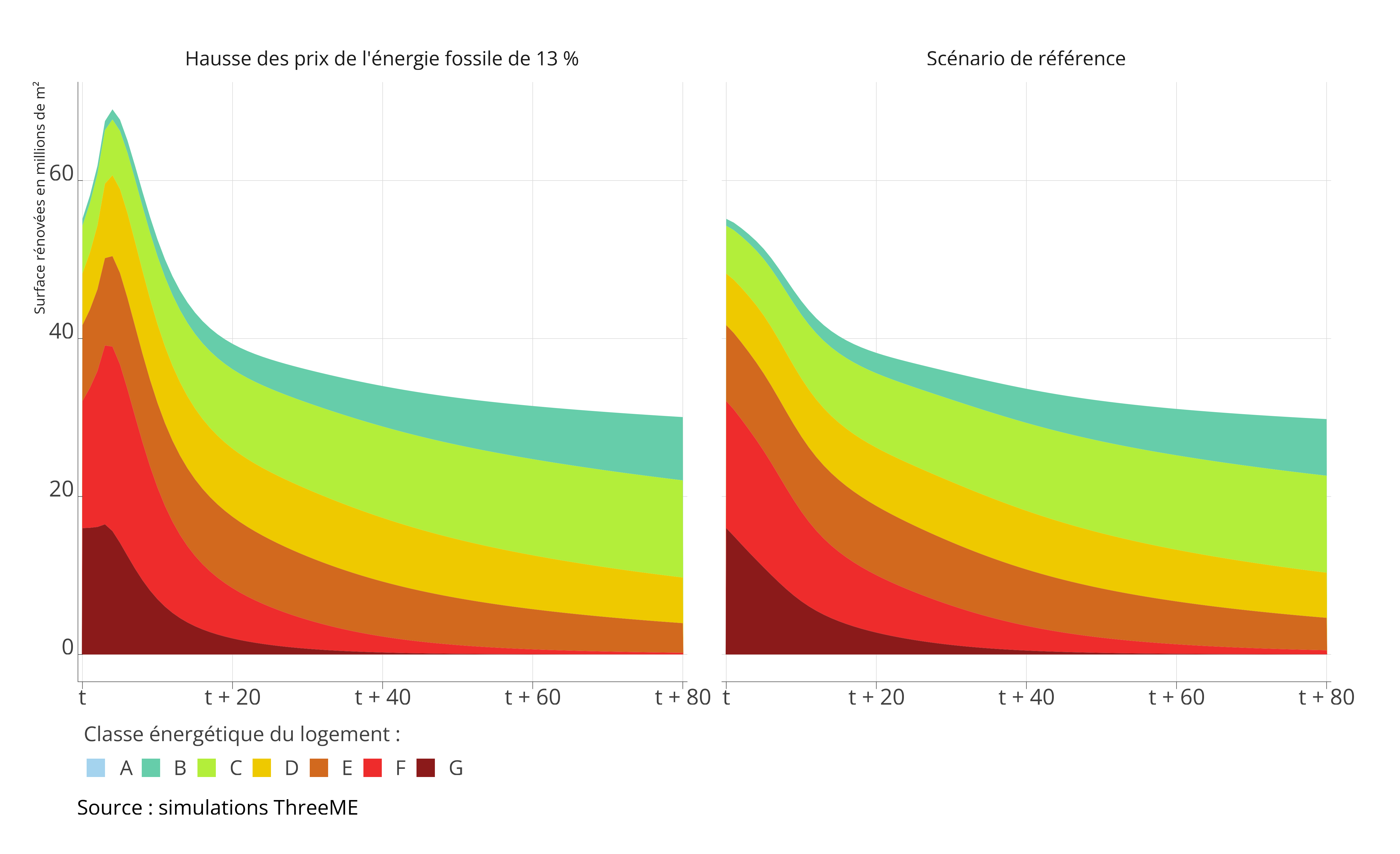

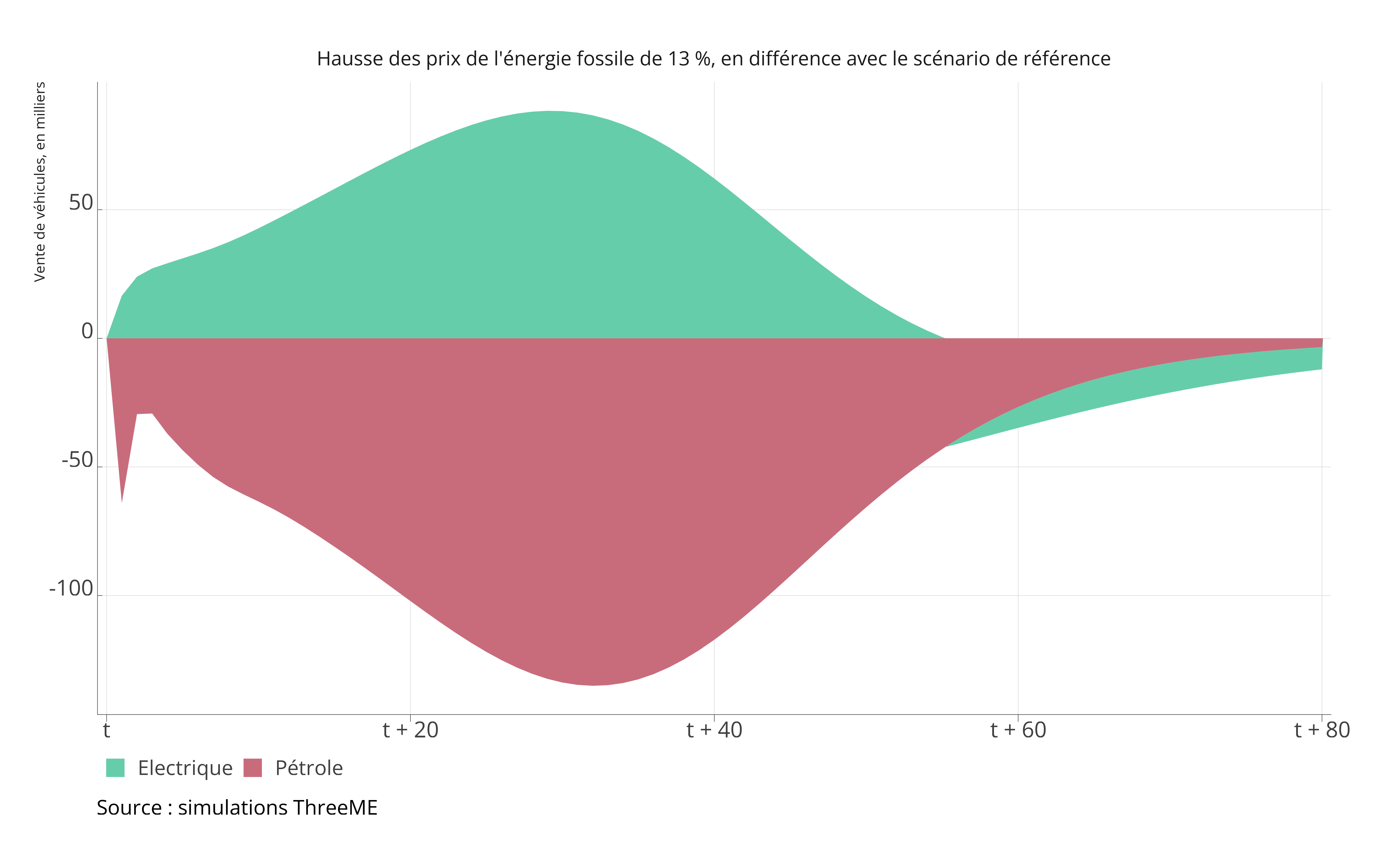

Dans la version hybride de ThreeME-France, le choc est moins récessif que dans la version standard, car la consommation énergétique est substituable avec les investissements en logement et en transport (achat d’un véhicule moins polluant, utilisation des transports en commun). L’augmentation du prix des énergies fossiles incite alors les ménages à réaliser des travaux de rénovation et à acquérir des véhicules électriques, ce qui doit amener à des économies d’énergies ensuite et donc à soutenir leur consommation globale, et à améliorer la balance commerciale (les énergies fossiles étant majoritairement importées).

Résultats et comparaison avec la version standard

Hausse des prix des énergies fossiles de 13 % | ThreeME-France standard | ThreeME-France hybride | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

t | t + 1 | t + 4 | t + 9 | t + 29 | LT | t | t + 1 | t + 4 | t + 9 | t + 29 | LT | ||

PIB | % | -0,18 | -0,24 | -0,31 | -0,35 | -0,34 | -0,34 | -0,14 | -0,13 | -0,19 | -0,38 | -0,22 | -0,16 |

VA du secteur marchand | % | -0,22 | -0,28 | -0,34 | -0,38 | -0,35 | -0,36 | -0,15 | -0,13 | -0,17 | -0,40 | -0,23 | -0,18 |

Consommation des ménages | % | -0,21 | -0,25 | -0,38 | -0,46 | -0,50 | -0,50 | -0,23 | -0,10 | -0,23 | -0,55 | -0,35 | -0,26 |

Investissement | % | -0,21 | -0,28 | -0,28 | -0,23 | -0,19 | -0,19 | -0,12 | -0,06 | 0,07 | -0,27 | -0,08 | -0,06 |

Exportations | % | -0,33 | -0,51 | -0,71 | -0,72 | -0,62 | -0,62 | -0,34 | -0,52 | -0,75 | -0,71 | -0,54 | -0,39 |

Importations | % | -0,24 | -0,35 | -0,52 | -0,51 | -0,52 | -0,52 | -0,36 | -0,30 | -0,47 | -0,60 | -0,46 | -0,33 |

Revenu réel disponible des ménages | % | -0,40 | -0,33 | -0,42 | -0,48 | -0,50 | -0,50 | -0,35 | -0,25 | -0,29 | -0,49 | -0,34 | -0,26 |

Taux d'épargne des ménages | pp | -0,17 | -0,07 | -0,03 | -0,02 | 0,00 | 0,00 | -0,11 | -0,13 | -0,05 | 0,05 | 0,01 | 0,00 |

Prix à la consommation | % | 0,61 | 0,85 | 1,09 | 1,11 | 1,01 | 1,01 | 0,59 | 0,84 | 1,12 | 1,04 | 0,75 | 0,44 |

Prix à la production | % | 0,49 | 0,71 | 0,95 | 0,95 | 0,83 | 0,83 | 0,50 | 0,73 | 1,02 | 0,93 | 0,70 | 0,49 |

Prix de VA | % | 0,27 | 0,47 | 0,70 | 0,69 | 0,56 | 0,55 | 0,28 | 0,50 | 0,78 | 0,67 | 0,44 | 0,24 |

Prix des exportations | % | 0,63 | 0,87 | 1,13 | 1,15 | 1,03 | 1,03 | 0,64 | 0,89 | 1,19 | 1,14 | 0,92 | 0,74 |

Prix des importations | % | 1,10 | 1,37 | 1,60 | 1,67 | 1,59 | 1,59 | 1,07 | 1,33 | 1,58 | 1,60 | 1,36 | 1,10 |

Salaires nominaux | % | 0,22 | 0,70 | 0,76 | 0,61 | 0,51 | 0,51 | 0,23 | 0,74 | 0,89 | 0,50 | 0,42 | 0,17 |

Emploi en milliers (secteur marchand) | Δ | -13 | -38 | -81 | -81 | -79 | -89 | -10 | -27 | -58 | -91 | -52 | -47 |

Taux de chômage | pp | 0,05 | 0,14 | 0,29 | 0,29 | 0,27 | 0,27 | 0,04 | 0,10 | 0,22 | 0,33 | 0,17 | 0,14 |

Balance commerciale | pp | -0,17 | -0,20 | -0,19 | -0,22 | -0,20 | -0,20 | -0,12 | -0,20 | -0,20 | -0,17 | -0,15 | -0,12 |

Balance primaire du gouvernement | pp | 0,02 | -0,05 | -0,14 | -0,16 | -0,17 | -0,17 | 0,01 | -0,01 | -0,08 | -0,18 | -0,13 | -0,11 |

Émissions de GES | % | -0,61 | -1,16 | -1,83 | -2,04 | -2,13 | -2,13 | -0,72 | -1,14 | -1,76 | -2,22 | -2,32 | -1,88 |

Δ : variation absolue (par rapport au scénario de référence), % : variation relative, pp : variation en points de pourcentage | |||||||||||||

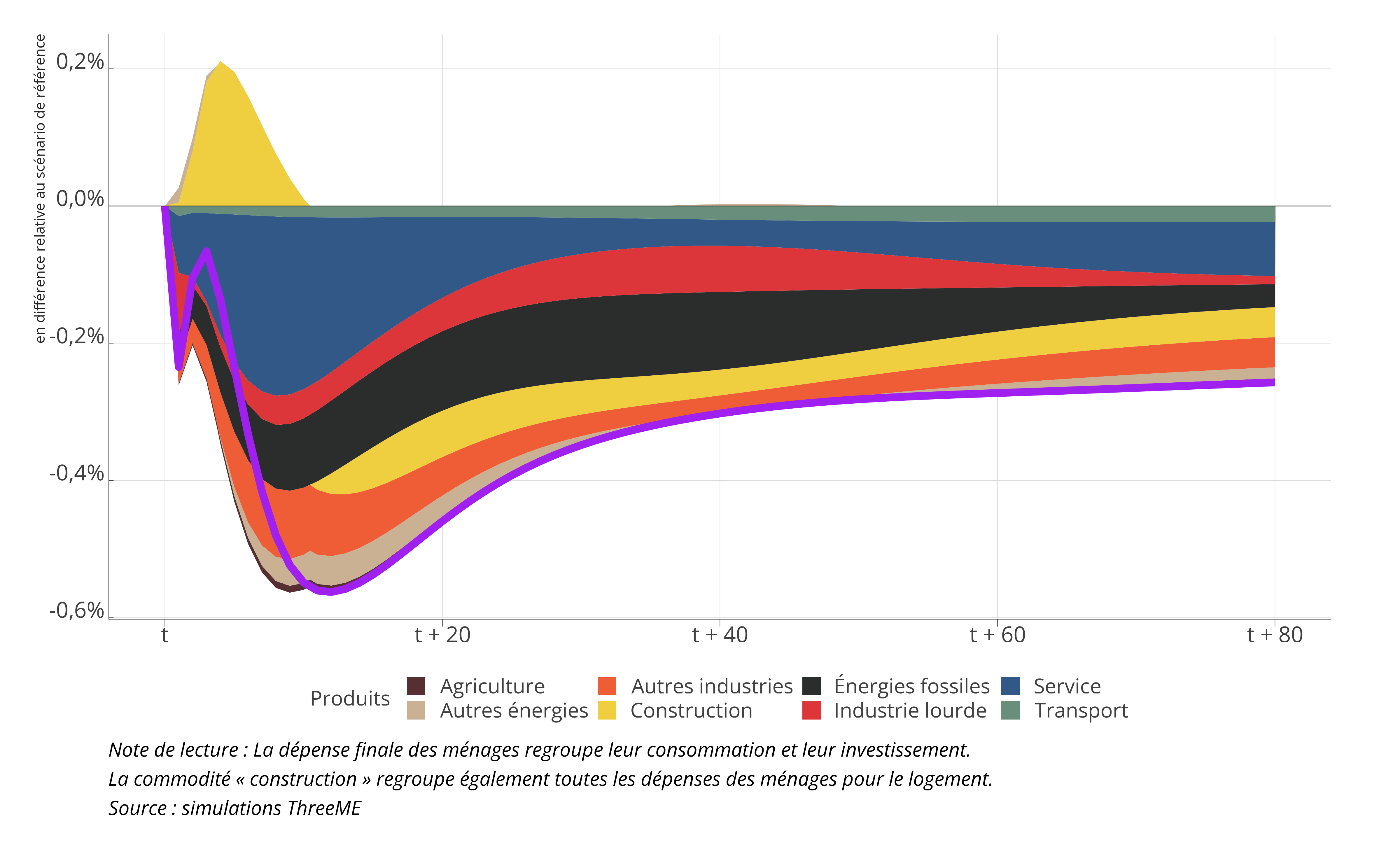

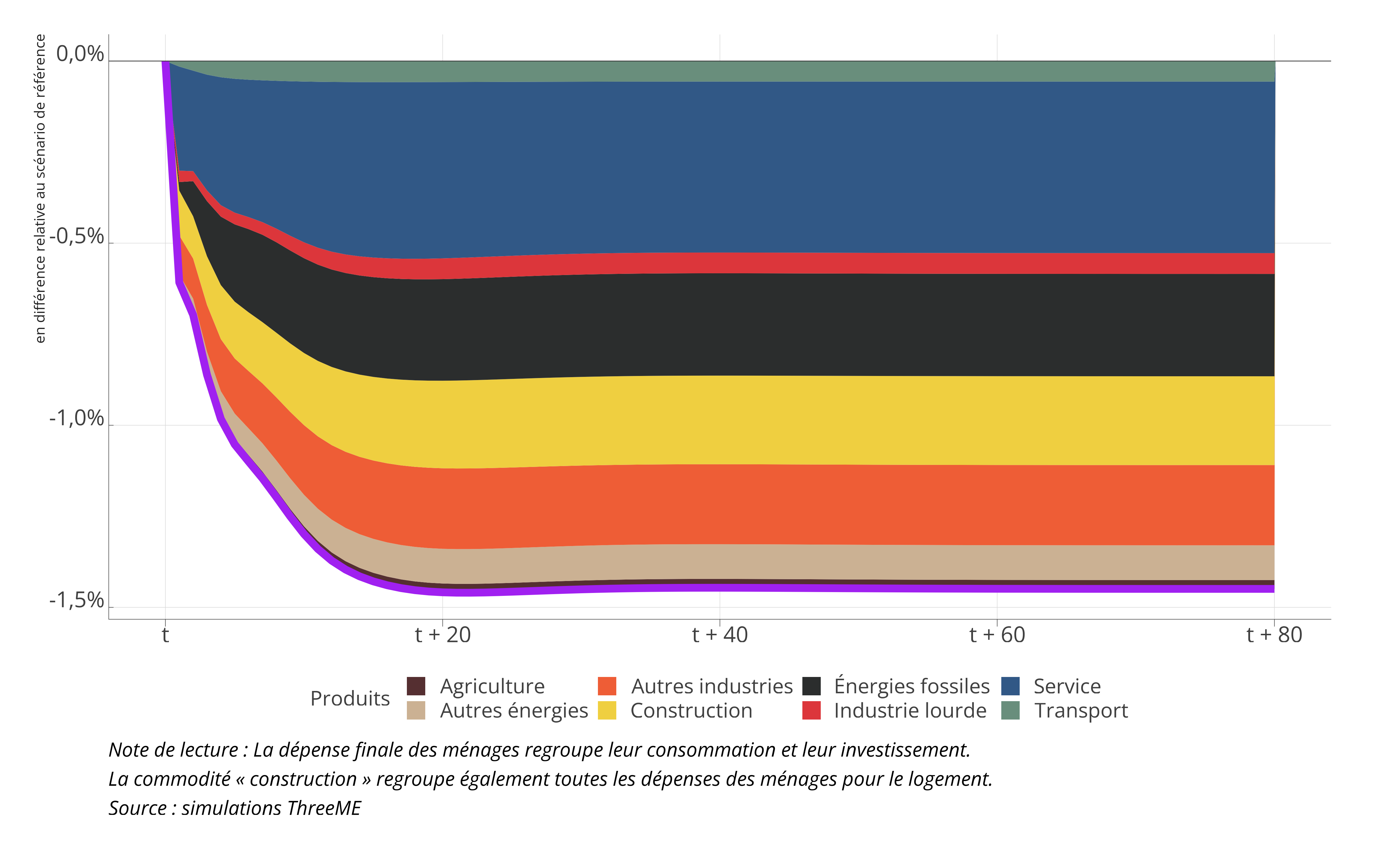

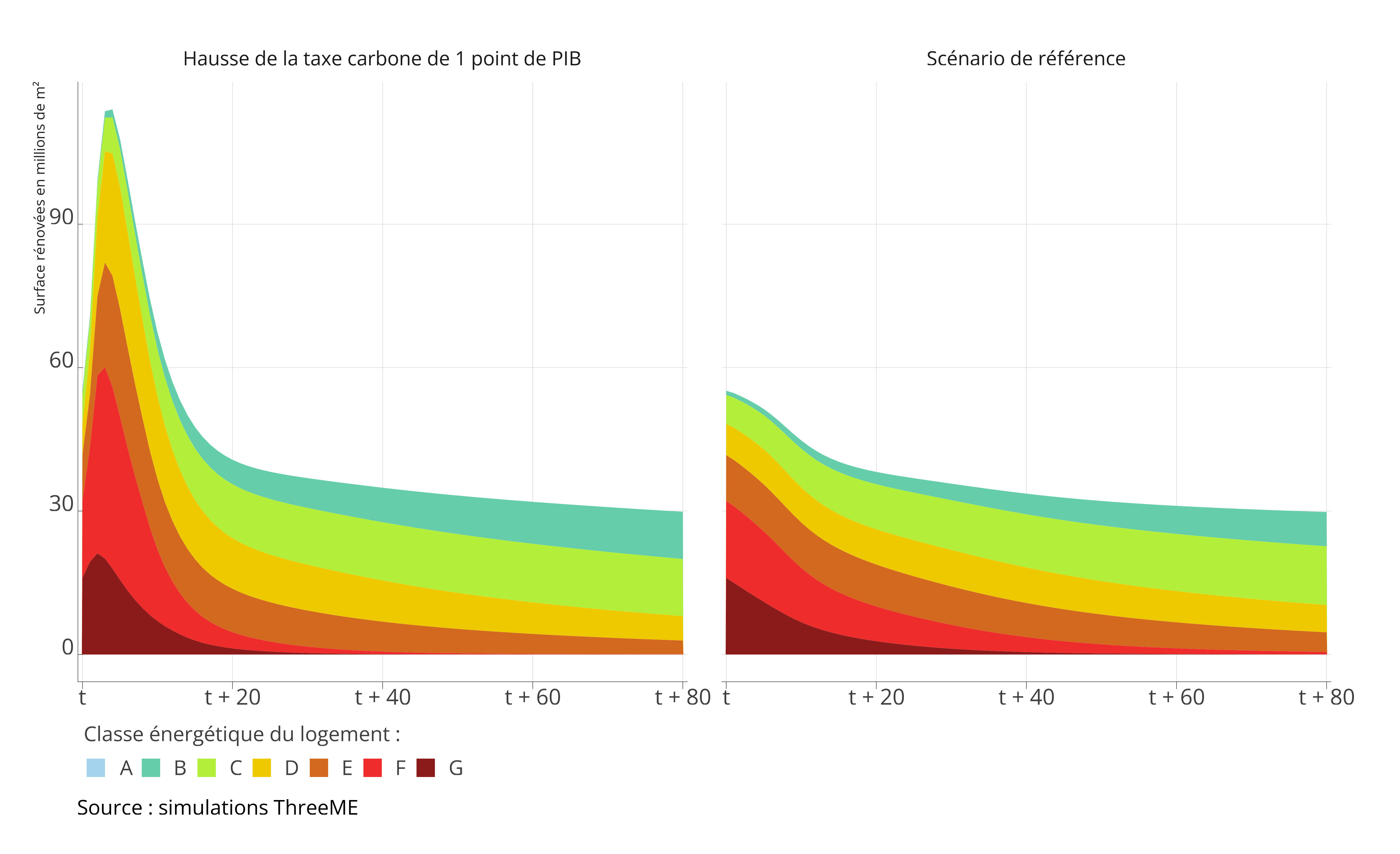

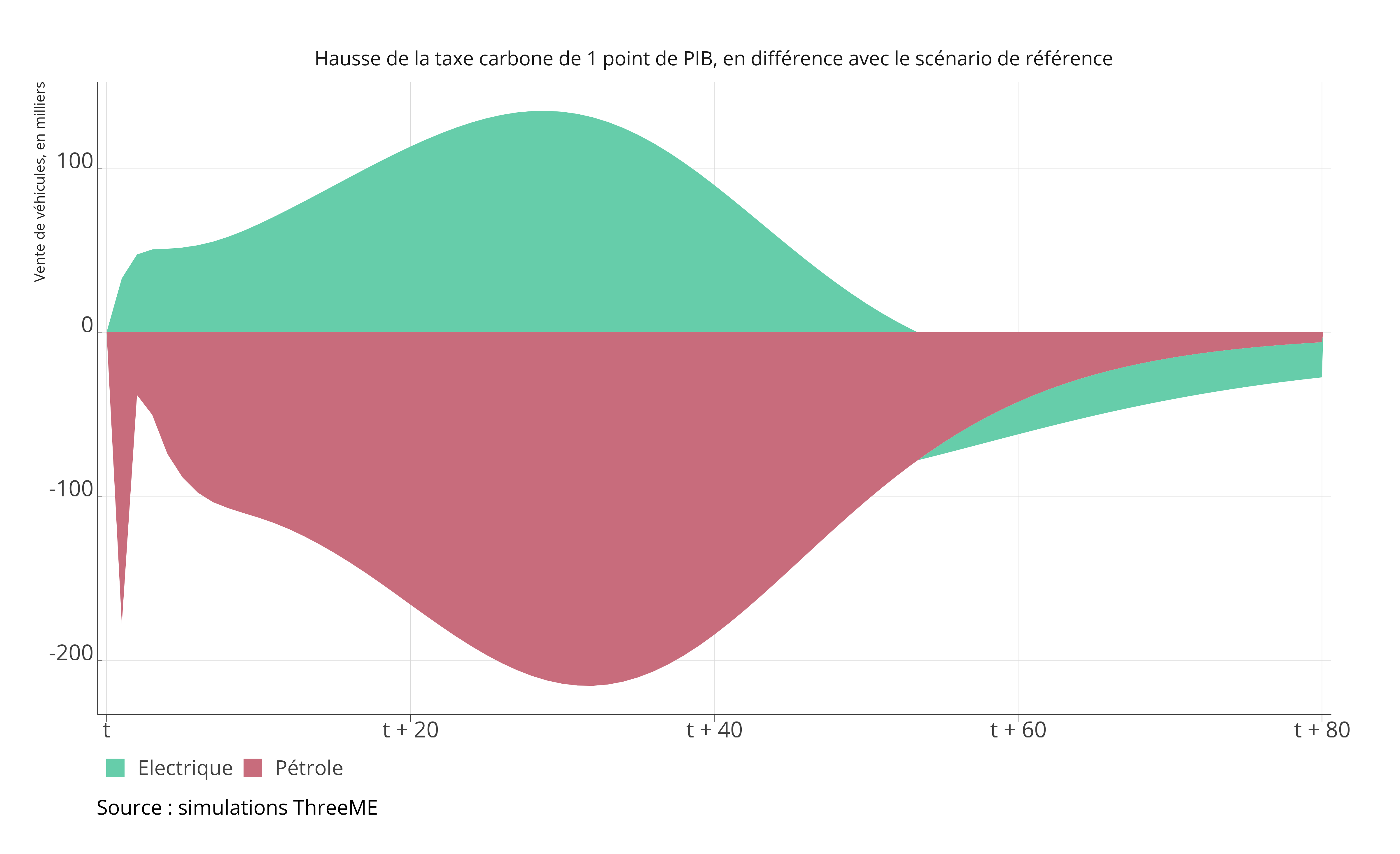

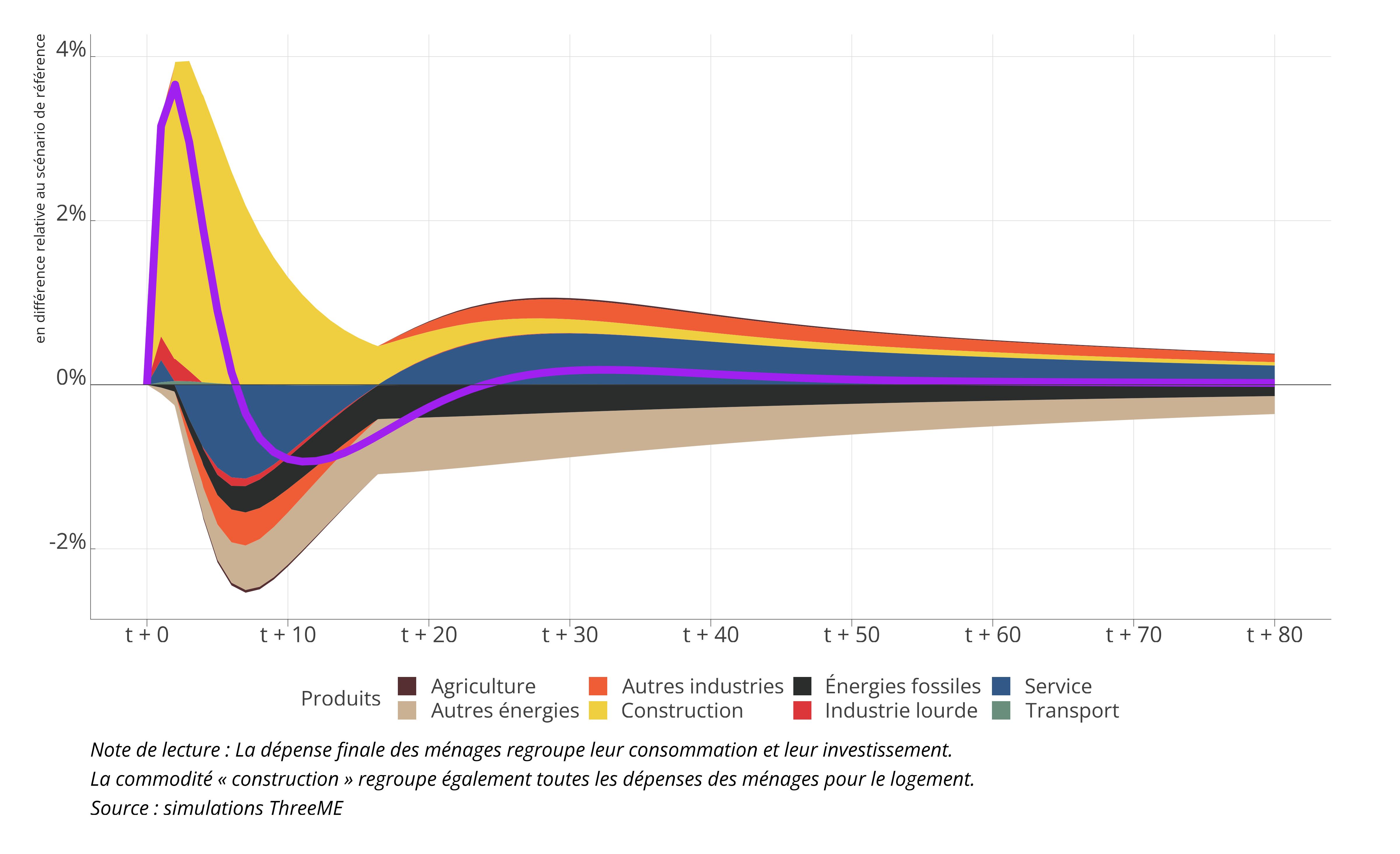

A court terme, comme dans la version standard, l’augmentation des prix réduit, par effet de revenu, la consommation des ménages et les importations dans les mêmes proportions. Cependant, les ménages réduisent leur consommation d’énergies fossiles en investissant dans les véhicules électriques et dans la rénovation de logements (ici enregistrée en consommation finale de la commodité « construction »), comme le montrent le graphique 3 et le graphique 4. Par effet accélérateur, l’investissement des entreprises augmente donc progressivement par rapport au scénario de référence grâce à cette substitution dans la consommation des ménages, en particulier dans le secteur de la construction.

A moyen terme, les indicateurs de consommation, d’investissement et de balance commerciale se dégradent, mais finissent à un niveau supérieur à la version standard, notamment grâce aux économies d’énergies. Comme le montre le graphique 2, ces économies d’énergies se traduisent par une moindre baisse de la consommation sur les autres commodités (à comparer avec le graphique 1 ) :

4.3 Taxe carbone : hausse de 1 point de PIB

4.3.1 Mise en œuvre